Bratislava | 17. 8. 2018 – Celkové daňové bremeno občanov Slovenska v ostatných rokoch neustále rastie. V minulom roku sa dokonca vyšplhalo až na 63 percent vo vzťahu k priemernej odmene patriacej zamestnancovi. Zamestnanec s priemernou mzdou pracoval na zaplatenie všetkých daní takmer 230 dní z 365 dní v roku a až od 231. dňa začal zarábať pre seba a svoju rodinu. Deň daňového odbremenenia na Slovensku preto aktuálne pripadol na 20. augusta.

infografika na zdieľanie | vyššie rozlíšenie pre tlač

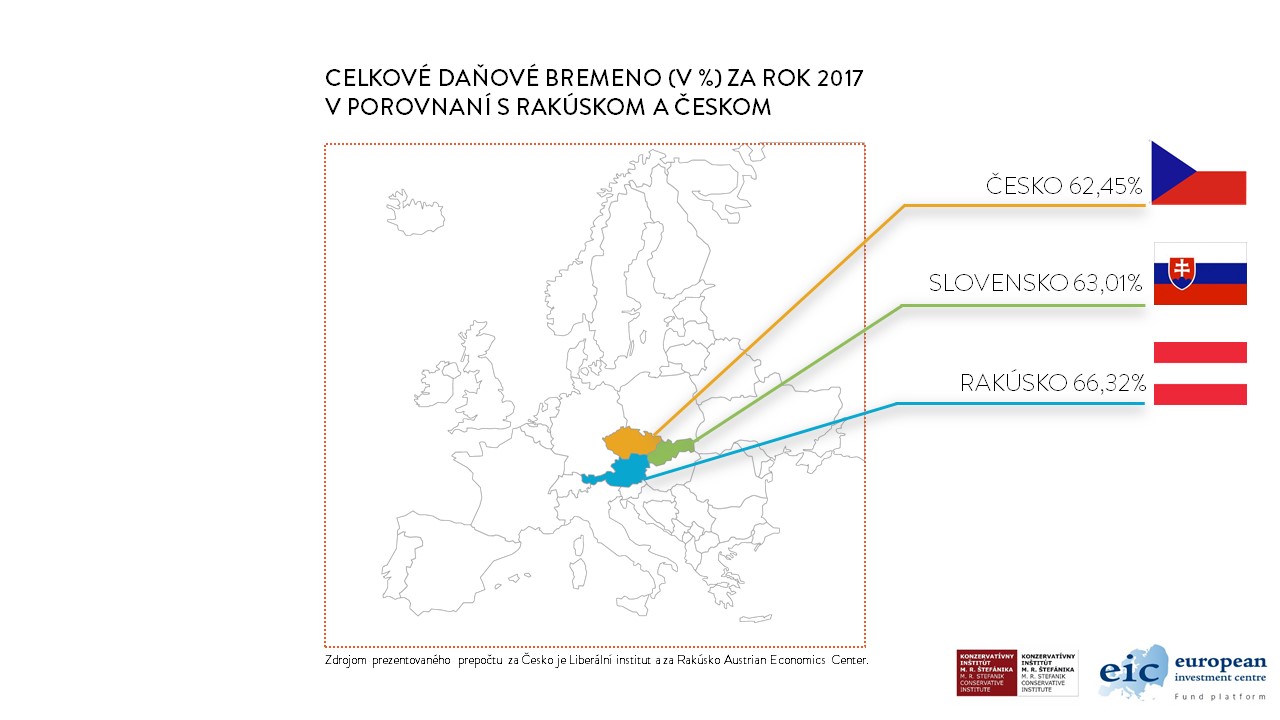

Podľa aktuálne zverejnených výsledkov prepočtov European Investment Centre (EIC) a Konzervatívneho inštitútu M. R. Štefánika (KI) dosiahlo celkové daňové bremeno slovenského občana v roku 2017 až 63,01 % vo vzťahu k priemerným mzdovým nákladom, teda k priemernej hrubej odmene patriacej zamestnancovi s priemernou mzdou (viac v prílohe tlačovej správy). Podobne daňovo preťažení sú aj naši západní a juhozápadní susedia, pričom rovnakou metodikou prepočítané daňové bremeno za minulý rok bolo v Česku podľa Liberálního institutu nižšie a v Rakúsku podľa Austrian Economics Center vyššie ako u nás.

infografika na zdieľanie | vyššie rozlíšenie pre tlač

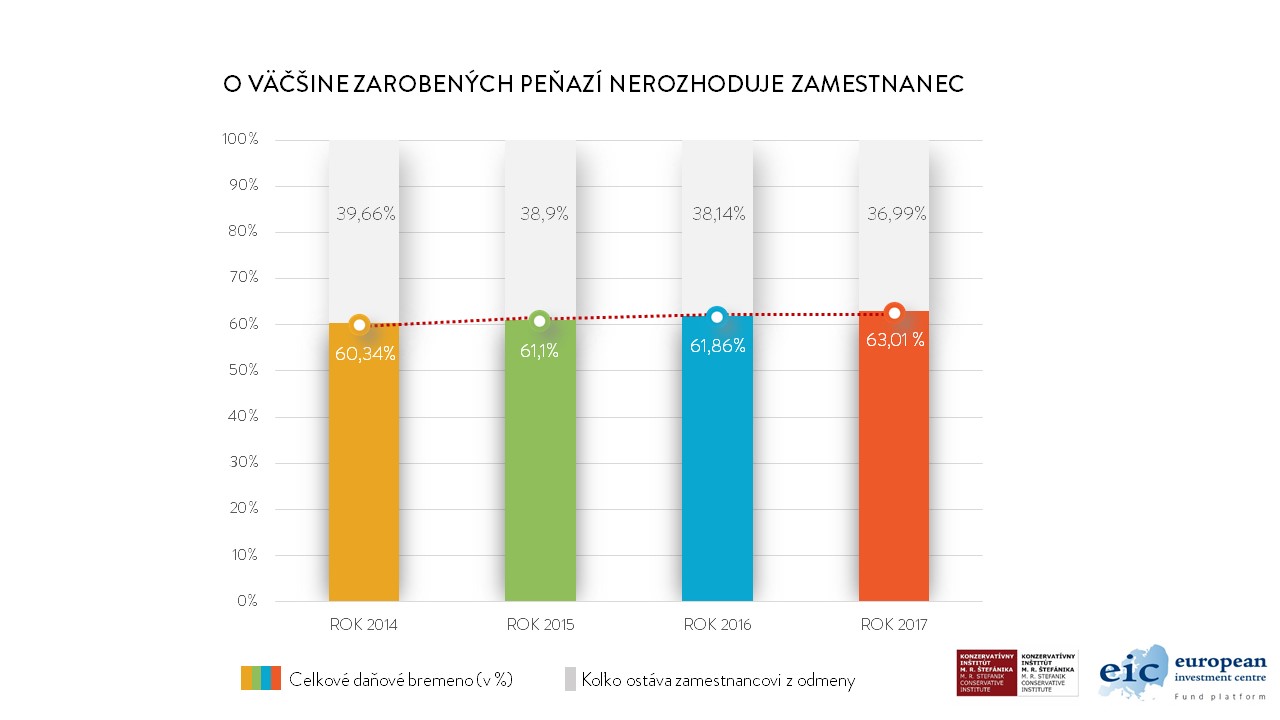

Celkové daňové bremeno občanov Slovenska navyše v ostatných rokoch neustále rastie. V roku 2017 sa oproti predchádzajúcemu roku zvýšilo o 1,15 percentuálneho bodu a oproti roku 2014 až o 2,7 percentuálneho bodu (viď graf nižšie). Zvýšenie osobitných odvodov v regulovaných odvetviach, a aj tým zvýšenie skrytého zdanenia v cenách energií a iné negatívne vplyvy v minulom roku, výrazne prevážili nepatrné zníženie dane z príjmu právnických osôb a ostatné pozitívne legislatívne vplyvy na daňové zaťaženie občanov.

infografika na zdieľanie | vyššie rozlíšenie pre tlač

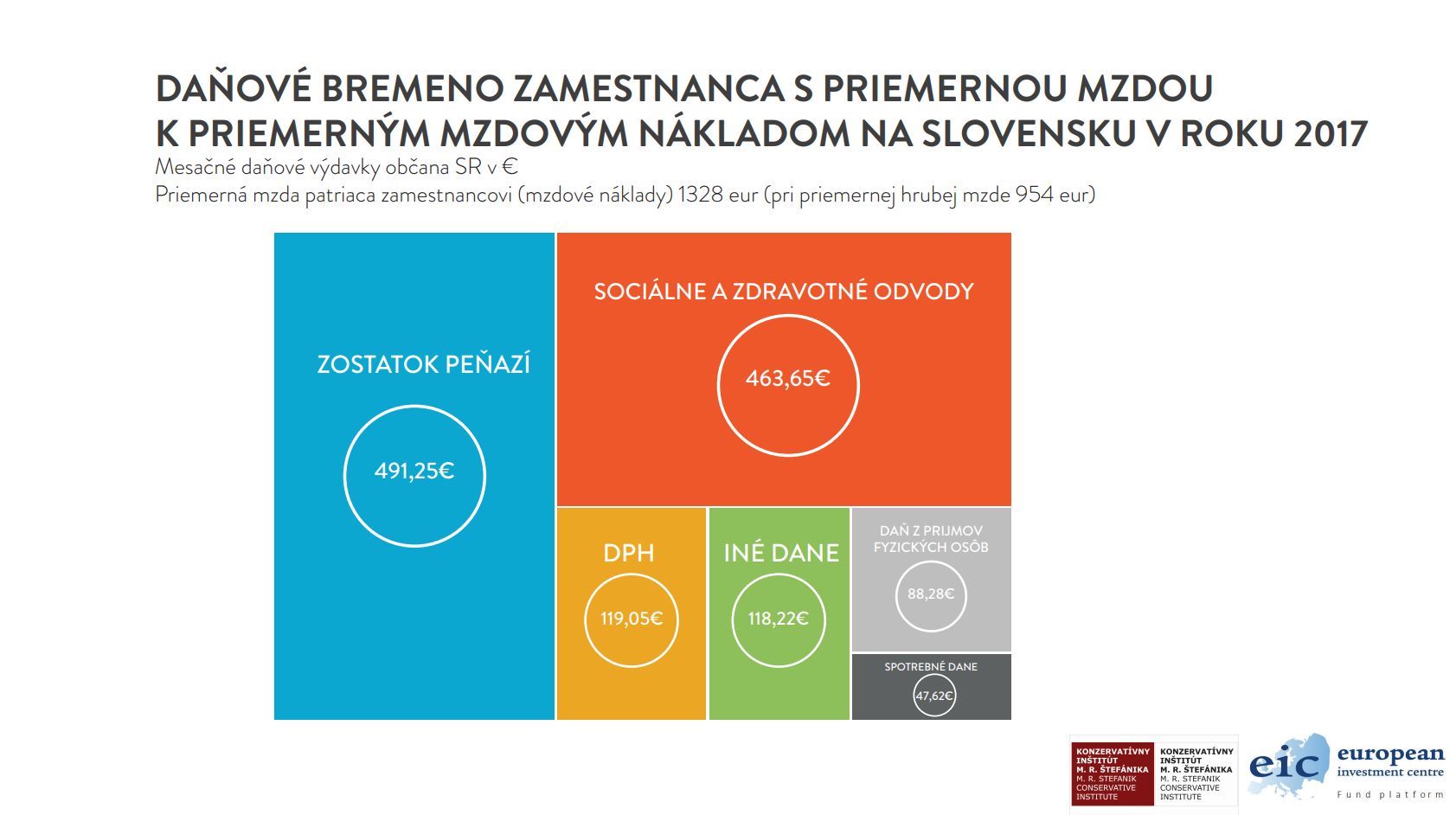

Zamestnanec s priemernou hrubou mzdou 954 eur na mesiac a s celkovou odmenou, ktorá mu patrí (mzdovými nákladmi) vo výške 1328 eur tak v minulom roku znášal bremeno všetkých daní (akýchkoľvek administratívne vynútených platieb) vo výške takmer 837 eur na mesiac. Zostatok peňazí predstavoval iba 491 eur, respektíve necelých 37 % mzdových nákladov, teda celkovej odmeny takéhoto zamestnanca. O väčšine zarobených peňazí ľudí tak rozhoduje za nich niekto iný, konkrétne zástupcovia verejnej moci.

infografika na zdieľanie | vyššie rozlíšenie pre tlač

Zamestnanec s priemernou mzdou preto v roku 2017 pracoval na všetky dane (z príjmu, majetku, spotreby, ale aj z podnikania iných) takmer 230 dní a až od 231. dňa začal zarábať na seba a svoju rodinu. Symbolický a hypotetický deň daňového odbremenenia, odkedy by zamestnanec s priemernou mzdou už neplatil nijaké dane a zarábal by iba na seba a svoju rodinu, tak v tomto roku pripadol na 20. augusta. Oproti minulému roku sa posunul o štyri dni a oproti roku 2015 až o desať dní na neskôr.

infografika na zdieľanie | vyššie rozlíšenie pre tlač

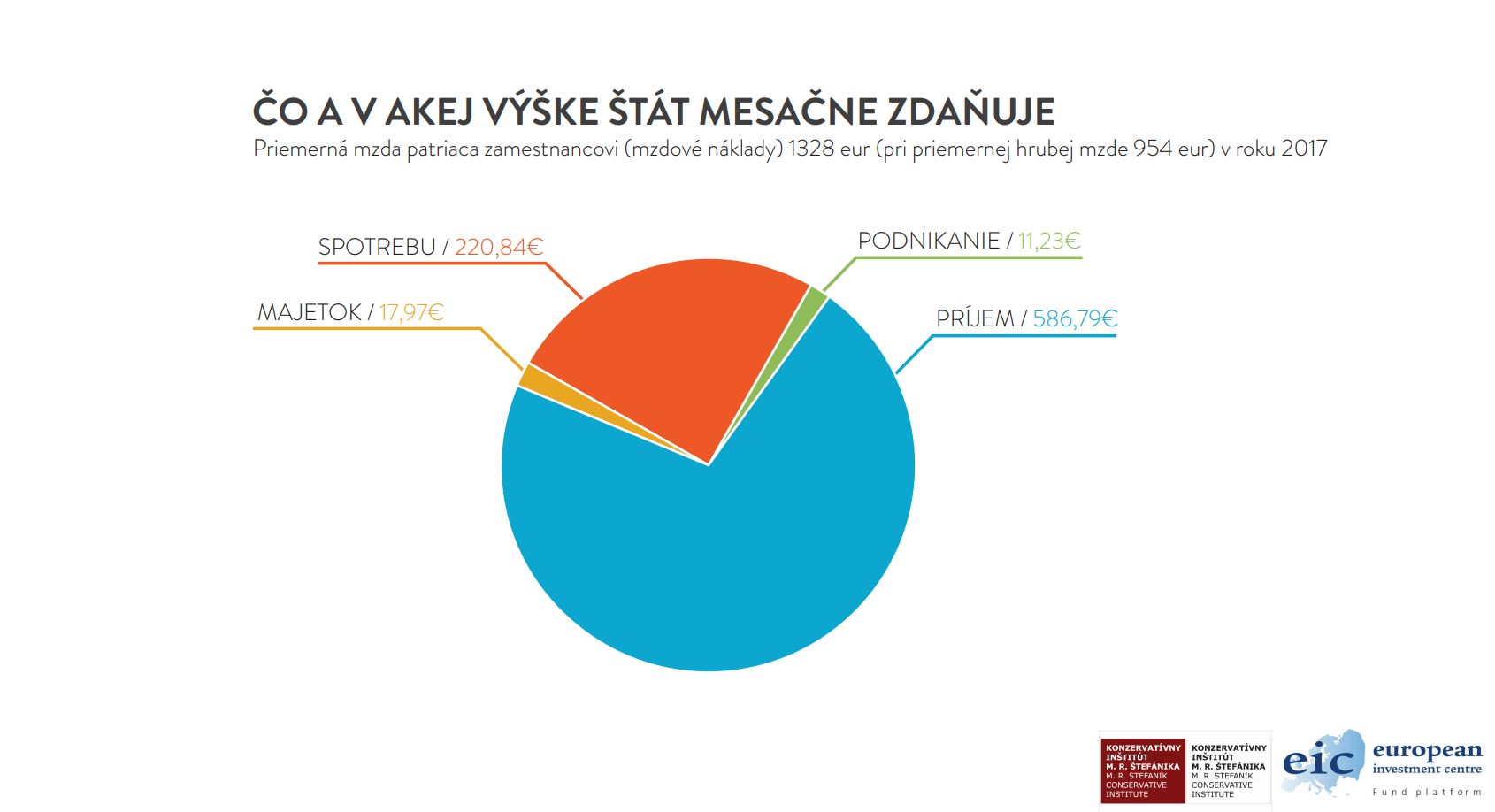

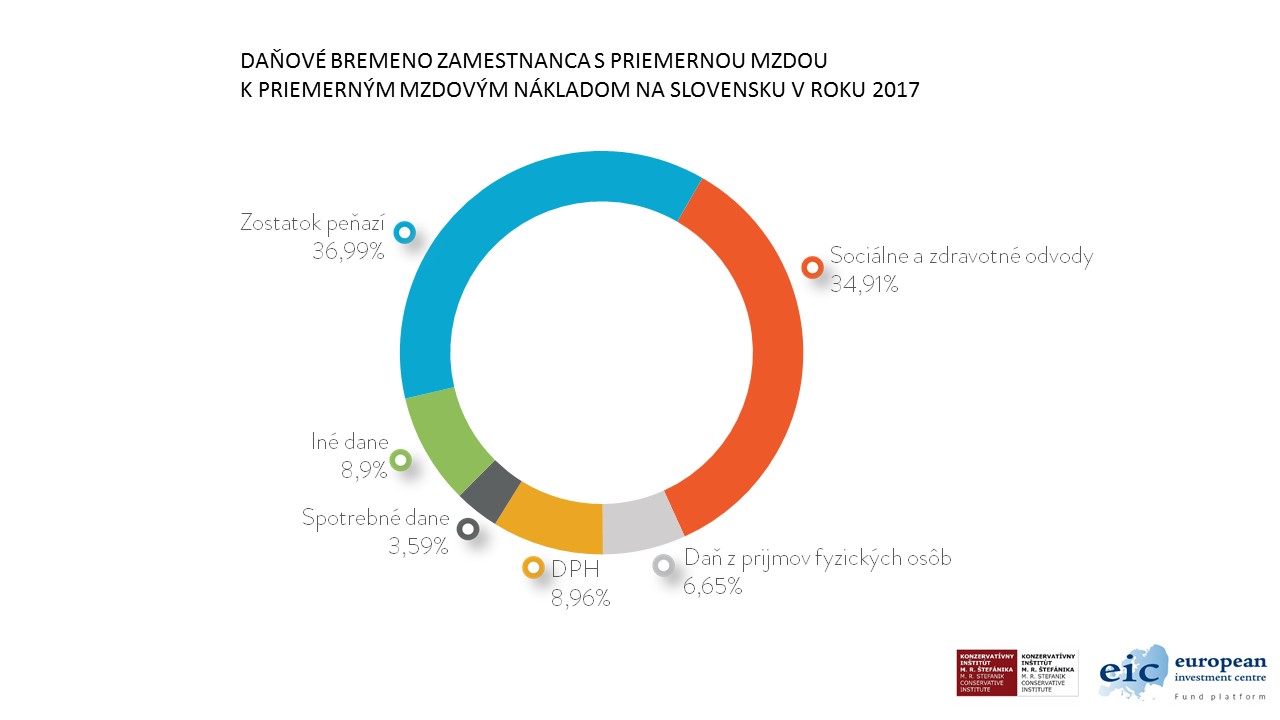

Z celkovej odmeny patriacej zamestnancovi s priemernou mzdou na Slovensku v roku 2017 odkrojili najskôr príjmové dane (vrátane sociálnych odvodov) 44,2 %, následne dane z majetku 2,0 % a nakoniec v podobe vyšších cien tovarov a služieb dane zo spotreby 15,9 % a z podnikania 0 ,8 % (viac v prílohe tlačovej správy). V kontexte členenia daní podľa aktuálneho právneho stavu predstavovali v roku 2017 sociálne a zdravotné odvody 34,9 %, daň z príjmov fyzických osôb 6,7 %, DPH necelých 9 %, spotrebné dane 3,6 % a iné dane takmer 9 % celkovej odmeny patriacej zamestnancovi s priemernou mzdou, pričom zostatok peňazí tvoril spomínaných 37 % (viď graf).

infografika na zdieľanie | vyššie rozlíšenie pre tlač

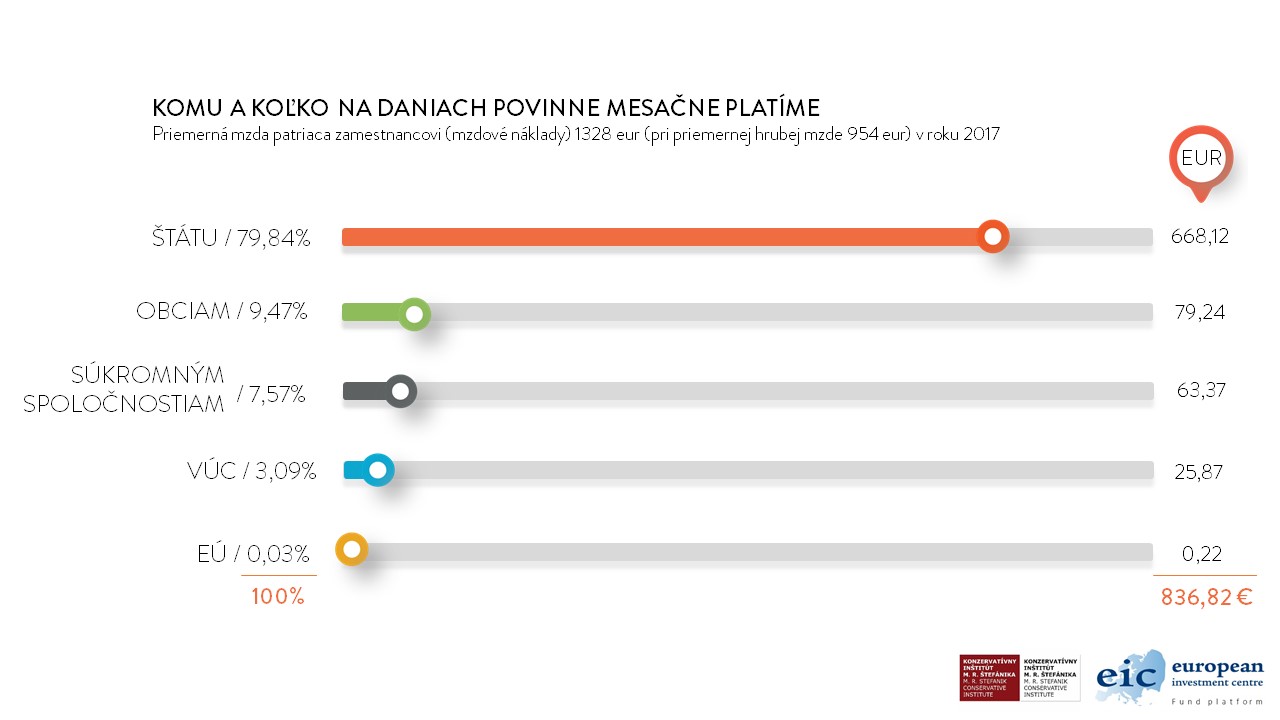

V minulom roku bol zároveň najviac zdanený príjem daňovníka (70,1 % z celkových daní), potom spotreba (26,4 %), majetok (2,2 %) a podnikanie (1,3 %). Spomedzi príjemcov týchto administratívne vynútených platieb najviac nadobudol štát (79,8 % z daní), následne obce (9,5 %), potom súkromné spoločnosti (7,6 %), VÚC (3,1 %) a nakoniec EÚ (menej ako 0,1 %).

infografika na zdieľanie | vyššie rozlíšenie pre tlač

Stručne o metodike výpočtu celkového daňového bremena na Slovensku Daň definujeme v jej ekonomickom (nie právnom) chápaní, respektíve ekonomickej podstate ako akúkoľvek administratívne vynútenú platbu verejnému alebo súkromnému subjektu. Medzi dane tak zaraďujeme sociálne a zdravotné odvody, daň z príjmov fyzických osôb a iné príjmové dane, poplatky a iné dane z majetku, nevzťahujúce sa na DPH (miestne dane, koncesionársky poplatok, povinné zmluvné poistenie a pod.), DPH, spotrebné dane, distribučné poplatky pri sieťových odvetviach a iné dane zo spotreby, ktoré sú nabalené v cenách tovarov a služieb a clo, poplatky, odvody a iné dane podnikateľov (dane z podnikania), ktoré tak ako dane zo spotreby prostredníctvom vyšších cien tovarov a služieb nakoniec platia spotrebitelia, vrátane zamestnancov (prehľad štruktúry daní podľa ich ekonomického charakteru a zoznam jednotlivých daní, ktoré sme identifikovali, je v súvisiacej tabuľke).

Celková odmena patriaca zamestnancovi s priemernou hrubou mzdou (priemerné mzdové náklady) zahŕňa priemernú hrubú mzdu, sociálne a zdravotné odvody zamestnávateľa a jeho povinný príspevok na stravovanie takéhoto zamestnanca.

Celkové daňové bremeno (zaťaženie) ilustratívne vyjadruje percentuálny podiel všetkých významných daní v ich ekonomickej podstate zamestnanca s priemernou hrubou mzdou z celkovej odmeny patriacej takémuto zamestnancovi, teda priemerných mzdových nákladov.

Takéto celkové daňové bremeno poskytuje ľuďom určitý prehľad, koľko ich stojí správa, prevádzka a ingerencia celého verejného sektora.

Viac k metodike je k dispozícii v článku Daňové zaťaženie občana SR.

Roman Scherhaufer, predseda predstavenstva EIC

Peter Gonda, riaditeľ KI

Michal Mesík, spolupracovník KI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}