Vláda Roberta Fica roztáča daňový kolotoč, z ktorého sa nám môžu zatočiť hlavy a najmä vyprázdniť peňaženky. Zvýšenie daní a odvodov zdôvodňuje napríklad nízkym daňovo-odvodovým zaťažením, osobitne v porovnaní s inými krajinami. Ide však o mýtus, ktorý vyvracia napríklad deň daňového oslobodenia.

Východiskom daňových úvah ministerstva financií a vlády je spájanie pomeru príjmov z daní a odvodov k HDP s daňovo-odvodovým zaťažením. V aktuálnom rozpočte verejnej správy na roky 2012 až 2014 vláda uvádza, že Slovensko „malo v roku 2010 piaty najnižší podiel daní a odvodov na HDP (28%)“ a „v rámci regiónu strednej Európy najnižšie daňovo-odvodové zaťaženie“. Tento ukazovateľ (tzv. daňová kvóta II) však vypovedá o výnosoch z daní a odvodov k celkovému produktu v krajine, nie o reálnej daňovej záťaži ľudí.

Daňová kvóta vs. daňové zaťaženie

Dôvody nespájania daňovej kvóty s daňovým zaťažením sú na strane čitateľa aj na strane menovateľa tohto ukazovateľa. Zmena výnosov z daní nie je automaticky priamo úmerným dôsledkom zmeny zdanenia. Neraz to platí naopak a zníženie daní môže priniesť zvýšenie ich príjmov. Tak to bolo aj pred niekoľkými rokmi u nás v prípade zníženia dane z príjmov. Zvýšenie daní neraz spôsobuje pokles výnosov z nich. Nízke daňové príjmy môžu byť dôsledkom značných daňových únikov, ako v Grécku.

HDP v menovateli je osobitný metodický problém. Príkladom je vykazovanie rastu HDP aj vďaka verejným výdavkom, hoci tie predstavujú len presmerovanie zdrojov vytváraných tvorcami ekonomických hodnôt. Okrem toho, rýchlejší rast HDP umožňuje pokles daňovej kvóty aj pri rastúcich daňových príjmoch, čo sme mali možnosť pozorovať aj na Slovensku.

Deň daňovej slobody

Z makroekonomického pohľadu je zdôvodniteľnejší prístup vykazovania daňovo-odvodového zaťaženia podľa percentuálneho pomeru verejných výdavkov k HDP. Zohľadňuje aj deficit verejných financií, ktorým vláda v danom roku zaťažila daňovníkov do budúcnosti. Podľa tohto prístupu prezentuje na Slovensku Nadácia F. A. Hayeka a Združenie daňových poplatníkov Slovenska deň daňovej slobody (Tax Freedom Day). Verejné bremeno na rok 2012 odhadli na 41,7%, čo zodpovedá 1. júnu ako dňu daňovej slobody.

Deň daňovej slobody je užitočným, ale iba ilustračným príkladom veľkosti finančnej záťaže daňovníkov. Opiera sa tiež o agregátne veličiny (vzdialené reálnym príjmom ľudí), vrátane problému HDP v menovateli. Rast HDP (na Slovensku aj o niekoľko miliárd eur ročne) umožňuje pokles pomeru výdavky/HDP napriek (neraz aj značnému) rastu verejných výdavkov. To znižuje vypovedaciu hodnotu ukazovateľa. Neodráža ani zmenu daní. Vykazovanie dňa daňovej slobody výdavkovou metódou preto viac názorne poukazuje na celkovú mieru vládneho prerozdeľovania ako na reálne daňovo-odvodové zaťaženie ľudí.

Deň daňového oslobodenia

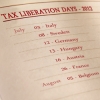

Prístupy, ktoré stoja viac na mikroekonomických základoch, majú väčšiu výrokovú hodnotu a sú bližšie k realite daňovo-odvodového zaťaženia. Takým je i metodika daňovo-odvodového zaťaženia priemerného zamestnanca k mzdovým nákladom. Tú používa New Direction – The Foundation for European Reform, ktorá podľa nej prezentuje deň daňového oslobodenia (Tax Liberation Day). Opiera sa pritom o štúdiu Institut Économique Molinari (IEM) a údaje Ernst & Young. Na Slovensku prezentuje tieto výsledky KI, ktorý je partnerskou inštitúciou New Direction. Touto metodikou prezentujeme ako dlho musia zamestnanci v členských krajinách EÚ pracovať od začiatku roku dovtedy, kým prestávajú platiť na štát a ich príjmy už zostávajú im.

Podľa tohtoročnej štúdie pripadol deň daňového oslobodenia na Slovensku na 21. jún. Oproti minulému roku je to zhoršenie o 6 dní. Dôvodom je zvýšenie minuloročnej daňovej záťaže priemerného zamestnanca z úrovne 45,2% o ďalšie takmer dva percentuálne body v tomto roku. Slovenský zamestnanec tak podľa tejto metodiky v priemere odvedie na dani z príjmu, odvodoch a DPH takmer 47% mzdových nákladov. Ak by sa do metodiky výpočtu zarátavalo i zaplatenie spotrebných daní, priemerný slovenský zamestnanec by odviedol až 51,6% a ostal by mu čistý príjem na úrovni 48,4% mzdových nákladov, ako uvádza Nadácia F. A. Hayeka.

Máme nadmerné bremeno

Slovenskí zamestnanci patria podľa metodiky New Direction aj v daňami a odvodmi preťaženej EÚ k najviac zaťaženým. V tomto roku má len 9 krajín v EÚ vyššie a až 17 krajín nižšie daňovo-odvodové zaťaženie zamestnancov ako Slovensko. Dôvodom je najmä nadmerne vysoká odvodová záťaž na Slovensku. Potvrdzujú to aj údaje aktuálnej štúdie Svetovej banky a PwC Paying Taxes 2012, podľa ktorej je odvodové zaťaženie na Slovensku siedme najvyššie vo svete.

Daňovo-odvodové zaťaženie na Slovensku nízke nie je. Opak dokumentujú výsledky metodík dňa daňovej slobody a dňa daňového oslobodenia. Obe metodiky majú svoje nedostatky a neposkytujú komplexný pohľad. Plnia však dôležitú edukačnú funkciu a vzájomne sa dopĺňajú. Reálnejší a pesimistickejší obraz o skutočnom zaťažení by vznikol ich spojením (napríklad rozšírením dňa daňového oslobodenia o deficit) a doplnením o ďalšie povinné odvody (miestne dane a rôzne menej viditeľné povinné poplatky).

Ak parlament príjme aktuálne zvažované kroky v daniach a odvodoch, tak sa deň daňového oslobodenia aj podľa aktuálnej metodiky posunie hlbšie do letných dní a roztočený daňovo-odvodový kolotoč nám poriadne vyprázdni vrecká.

Autor je riaditeľ KI.

Článok bol publikovaný v Konzervatívnych listoch 06/2012.