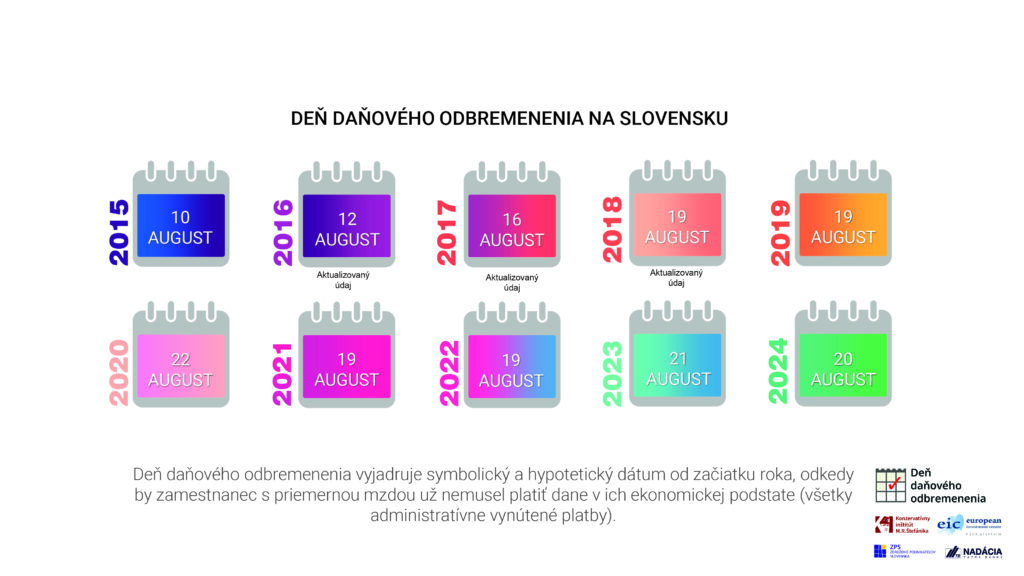

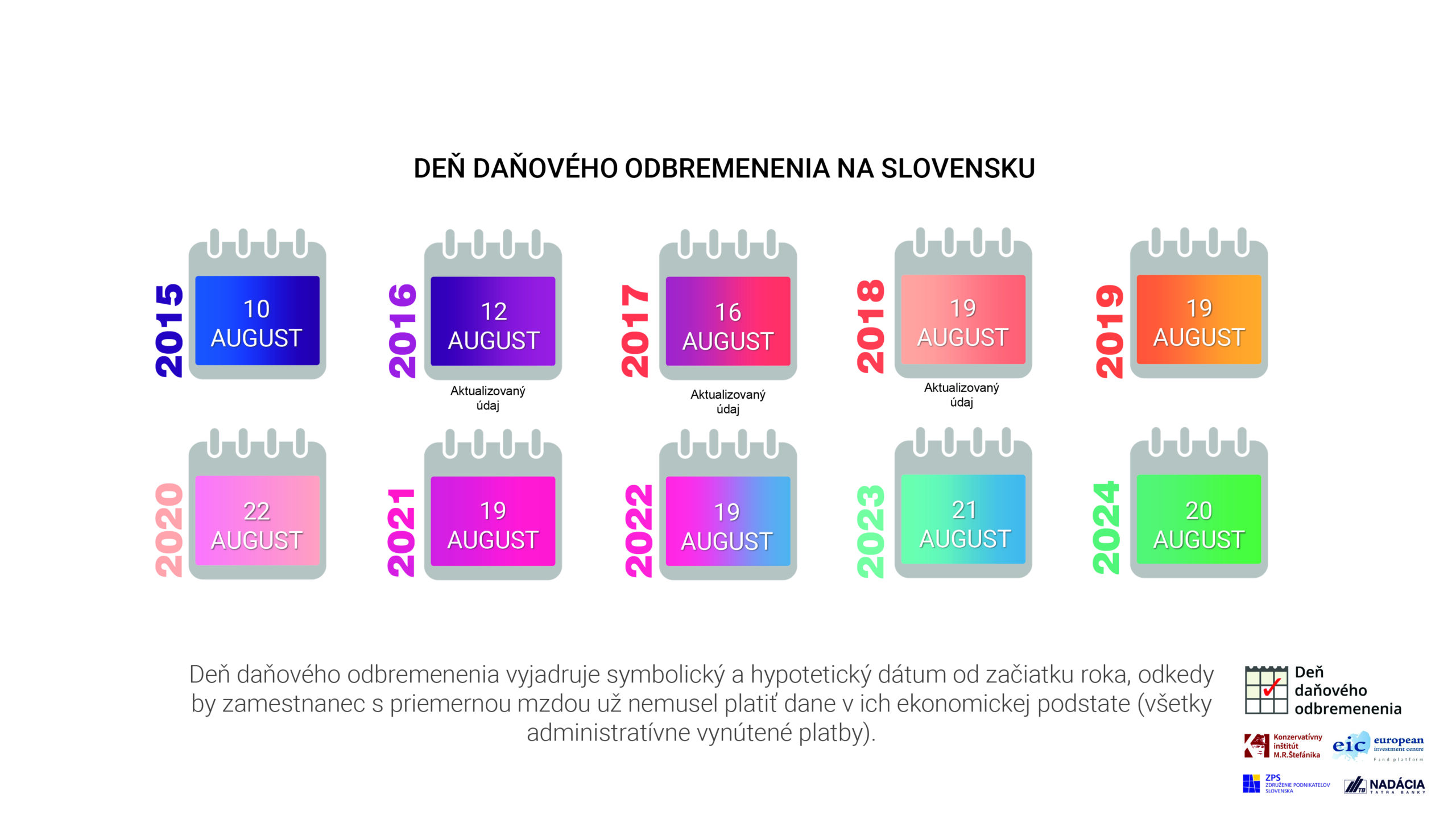

Bratislava | 20. august 2024 – Verejné financie sú v kritickom stave a ich trend je neudržateľný. Dlh rýchlo rastie, slovenské štátne dlhopisy majú spolu s talianskymi v eurozóne najvyššiu rizikovú prirážku a verejné financie sú v pásme vysokého rizika dlhodobej udržateľnosti. Podľa Rady pre rozpočtovú zodpovednosť bude bez ozdravenia verejných financií už po roku 2025 výrazne narastať hrozba štátneho defaultu na dlhodobé záväzky. Vláda napriek tomu prehlbuje finančne nebezpečný smer výdavkovej a dlhovej expanzie a namiesto šetrenia a menšieho plytvania zvyšuje dane. Celkové bremeno daní ako povinných platieb je pritom také veľké, že zamestnanec s priemernou mzdou by potreboval vyše 230 dní (230,2 dňa) na ich zaplatenie a až od 232. dňa by nemusel platiť nijaké. Deň daňového odbremenenia na Slovensku, prepočítaný od začiatku roka, preto hypoteticky pripadol na 20. augusta. To je o jeden deň skôr ako v minulom roku, čo je spôsobené aj tým, že aktuálny rok je priestupný. Je to zároveň o desať dní neskôr ako v roku 2015.

- infografika na zdieľanie JPG

Vyplýva to z aktuálnych výsledkov výpočtov European Investment Centre (EIC) a Konzervatívneho inštitútu M. R. Štefánika (KI), ktoré prezentujú celkové bremeno ľudí povinnými platbami v roku 2023, ilustračne prepočítané na príklade zamestnanca s priemernou mzdou. Opierajú sa o vymedzenie daní ako akýchkoľvek administratívne vynútených (teda netrhových) platieb a ich prepojenie s rozsahom a intervenciami štátu. Ľuďom poskytujú orientačný pohľad, koľko ich v danom roku približne stojí správa, prevádzka a ingerencia verejného sektora a o akej časti ich zárobkov za nich rozhoduje štát.

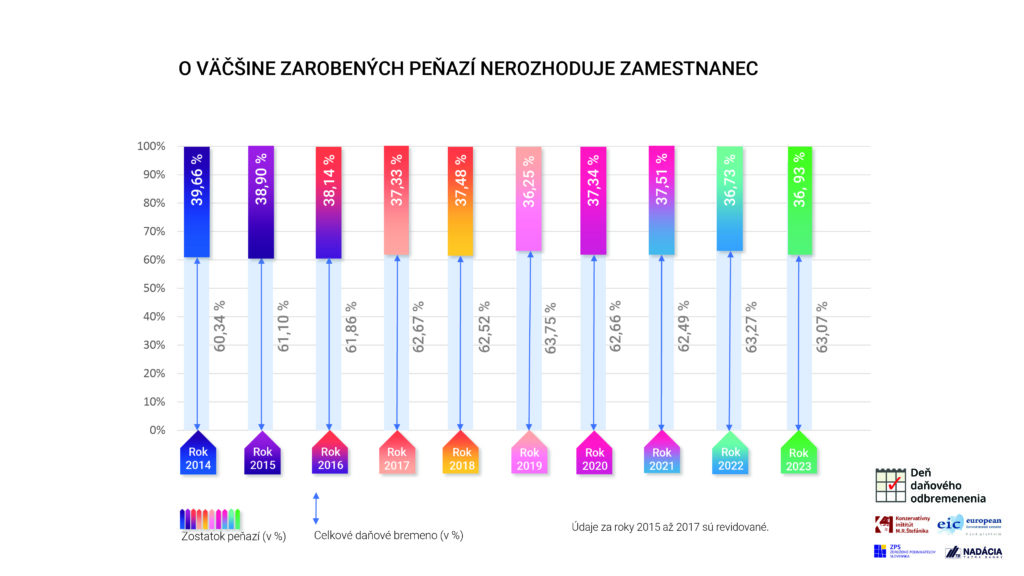

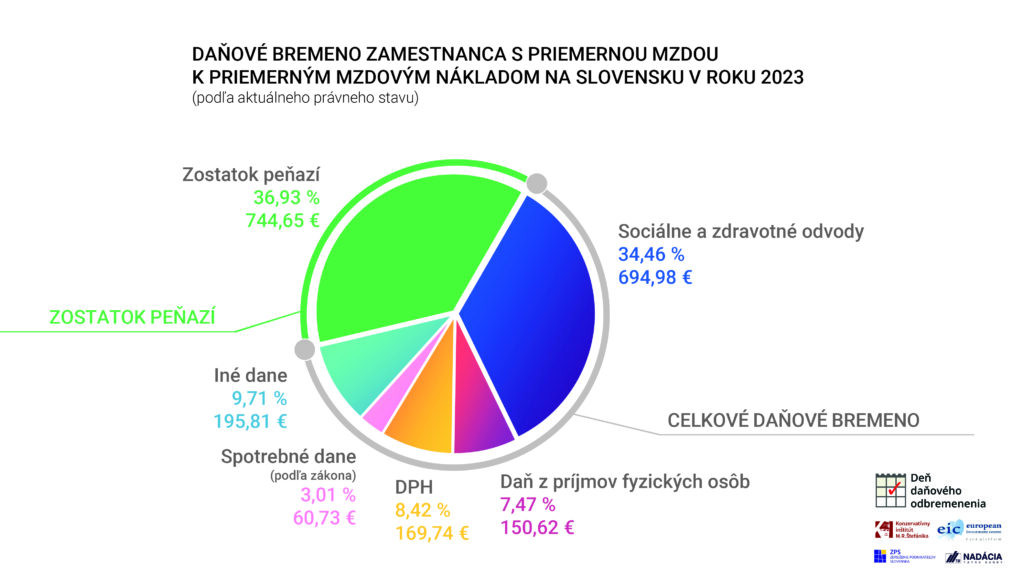

Celkové bremeno daní v ekonomickej podstate ako administratívne vynútených platieb dosiahlo v roku 2023 podľa týchto prepočtov 63,07 % k mzdovým nákladom na zamestnanca s priemernou mzdou. Štát tak naďalej rozhoduje takmer o dvoch tretinách odmeny určenej na zamestnanca. Len o zostatku peňazí rozhodujeme sami. Ten v prepočte na zamestnanca s priemernou mzdou zodpovedal iba 36,93 % mzdových nákladov (viac v prílohe tlačovej správy).

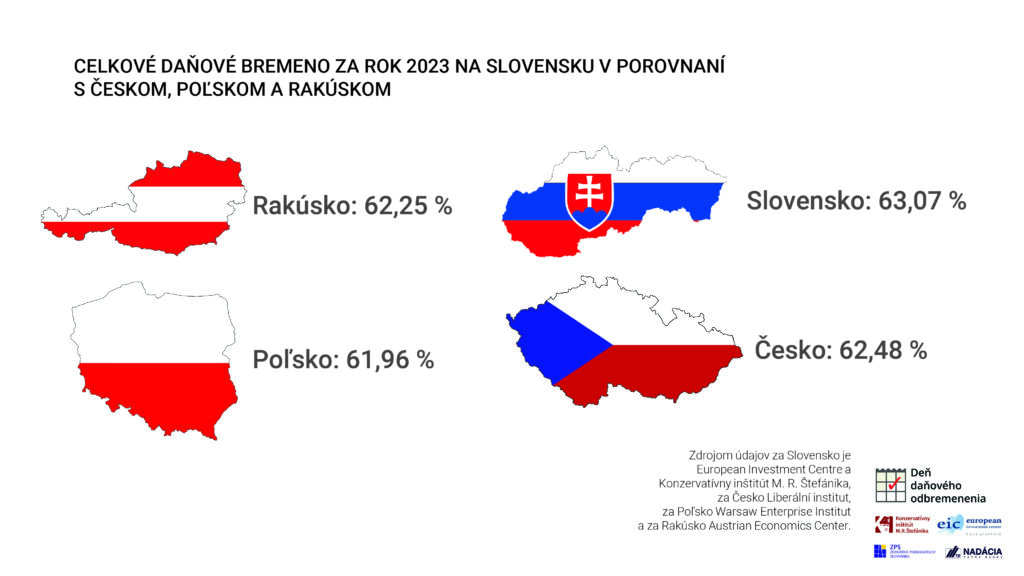

Rovnakou metodikou vypočítané celkové daňové bremeno bolo v minulom roku nižšie v Česku o 0,59 percentuálneho bodu (p. b.), v Rakúsku o 0,82 p. b. a v Poľsku o 1,11 p. b. ako u nás. „Kým vo všetkých kľúčových parametroch kvality podnikateľského prostredia Slovensko čoraz viac zaostáva nielen za vyspelým svetom, ale aj za susedmi, z dát o daňovom bremene vidíme, že v tom akú časť vyprodukovaných hodnôt štát berie svojim občanom, sme predbehli Rakúsko aj Poľsko“, konštatuje prezident Združenia podnikateľov Slovenska Ján Solík. „Výška daňového bremena v kombinácii s haldou byrokracie tak odrádza od ekonomickej aktivity a podnikania,“ dodáva Solík.

- infografika na zdieľanie JPG

Minuloročné bremeno povinných platieb na Slovensku mierne kleslo oproti roku 2022 (o 0,2 p. b.), hoci sa zaplatené povinné platby v priemere zvýšili o 9,0 %. Výraznejšie totiž narástli priemerné mzdové náklady, ktoré boli ťahané väčším nárastom priemernej mzdy (medziročne o 9,7 %). Zároveň sa zatiaľ neprejavil významne vyšší nárast poplatkov v energetike, keďže vláda značne dotovala a regulovala ceny v tomto sektore. Len priame výdavky štátu na regulovanie cien energií predstavovali v roku 2023 podľa internetového denníka Energie-portal.sk minimálne 2,2 mld. eur.

Celkové daňové bremeno sa v roku 2023 zvýšilo oproti roku 2014 o 2,7 percentuálneho bodu (graf nižšie). Počas tohto obdobia sa podľa údajov Ministerstva financií SR zvýšili daňové a odvodové príjmy o 19,3 mld. eur a verejné výdavky až o 25,8 mld. eur. Aj to je dôležité si pripomínať v kontexte diskusie o daniach, verejných výdavkoch, kvalite poskytovaných verejných služieb či konsolidácii verejných financií. „Dodatočné miliardy minuté z verejných zdrojov nepociťujú ani občania ani podnikatelia a ich bezbrehé míňanie len podčiarkuje, že rastúce zadlžovanie krajiny je potrebné riešiť dôslednými reformami a redukciou výdavkov a nie novými daňami,“ zdôrazňuje Ján Solík.

- infografika na zdieľanie JPG

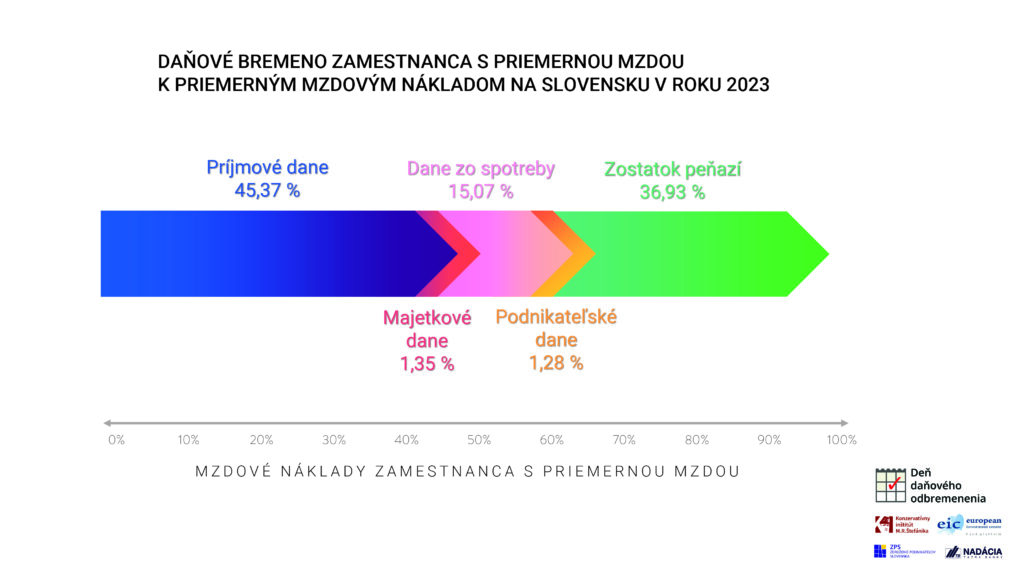

Zamestnanec s priemernou hrubou mesačnou mzdou 1430 eur a s celkovou odmenou (mzdovými nákladmi, resp. superhrubou mzdou) vo výške 2017 eur znášal v minulom roku bremeno povinných platieb v objeme necelých 1272 eur na mesiac. Aj v roku 2023 tak skoro o dvoch tretinách jeho celkovej odmeny za neho rozhodovali zástupcovia verejnej moci. Zodpovedá to aj podielu hodnoty tovarov a služieb z ich potenciálneho celkového množstva, ktoré si zamestnanec kvôli daniam nemohol dovoliť. Len zostatok peňazí vo výške 745 eur mesačne (36,93 % mzdových nákladov) predstavuje trhovú nezdanenú hodnotu tovarov a služieb, ktoré mohol zamestnanec s priemernou mzdou za mesiac kúpiť.

Vyplýva to z toho, že od nákladov práce zamestnávateľa na zamestnanca s priemernou mzdou (celkovej ceny jeho práce) vo výške necelých 2017 eur sme postupne odpočítali a do daňového bremena zahrnuli vyše 50 administratívne vynútených platieb (viac v prílohe tlačovej správy). Východiskom prepočtov tak sú priemerné mzdové náklady, ktoré zahŕňajú hrubú mzdu a zamestnávateľom platené sociálne a zdravotné odvody a povinné príspevky na stravu a rekreáciu zamestnanca s priemernou mzdou. Predstavujú náklady na pracovné miesto, ktoré musí mať zamestnávateľ k dispozícii na zamestnanca. Preto sa musia považovať za celkové mzdové náklady zamestnávateľa a de facto odmenu za prácu zamestnanca.

V prvom kroku sme odpočítali povinné príspevky zamestnávateľa na stravu a rekreáciu zamestnanca, sociálne a zdravotné odvody zamestnávateľa aj zamestnanca a daň z príjmov fyzických osôb. Toto zdanenie príjmu (tzv. daňový klin) odkrojilo v roku 2023 zamestnancovi s priemernou mzdou 45,4 % mzdových nákladov. Ostala mu tak čistá mzda na úrovni 54,6 % týchto mzdových nákladov (1102 eur na mesiac).

Následne sme odrátali miestne dane, koncesionársky poplatok (existujúci ešte v prvom polroku) a iné povinné poplatky, ktoré sa vzťahujú k majetku. Po ich zaplatení ostali zamestnancovi disponibilné peniaze na nákup tovarov a služieb. Tie predstavovali 1,4 % mzdových nákladov.

Potom sme odpočítali DPH a iné povinné platby viažuce sa k spotrebe, ktoré sú nabalené v cenách tovarov a služieb (15,1 % mzdových nákladov), a nakoniec zdanenie podnikania iných, ktoré tiež platia vo vyšších cenách spotrebitelia, teda aj zamestnanci. V roku 2023 predstavovalo 1,3 %, pričom jeho súčasťou sú napríklad daň z príjmov právnických osôb, clo, elektronické mýto a daň z poistenia.

Výsledkom je nezdanený zostatok peňazí, ktorý v prípade zamestnanca s priemernou mzdou predstavoval v roku 2023 mesačne 745 eur (36,9 % mzdových nákladov).

- infografika na zdieľanie JPG

Z pohľadu členenia povinných platieb podľa súčasného právneho stavu predstavovali aj v roku 2023 najväčšie bremeno sociálne a zdravotné odvody, a to až 34,5 % mzdových nákladov zamestnanca s priemernou mzdou. Nasledovali DPH s podielom 8,4 %, daň z príjmov fyzických osôb (7,5 %), spotrebné dane podľa zákona (3,0 %) a iné dane (9,7 %). Zostatok peňazí zodpovedal 36,9 % mzdových nákladov (pozri graf).

- infografika na zdieľanie JPG

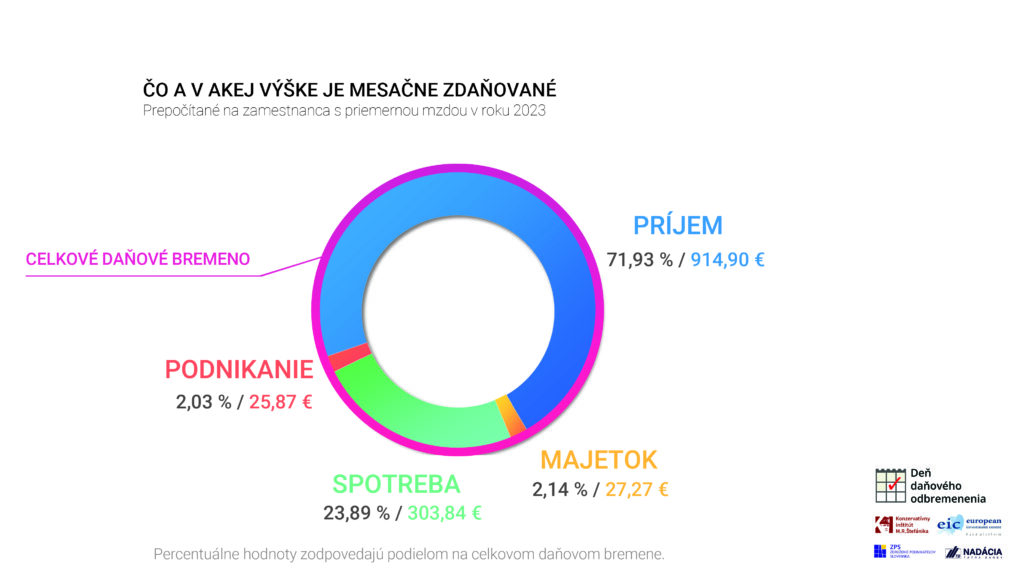

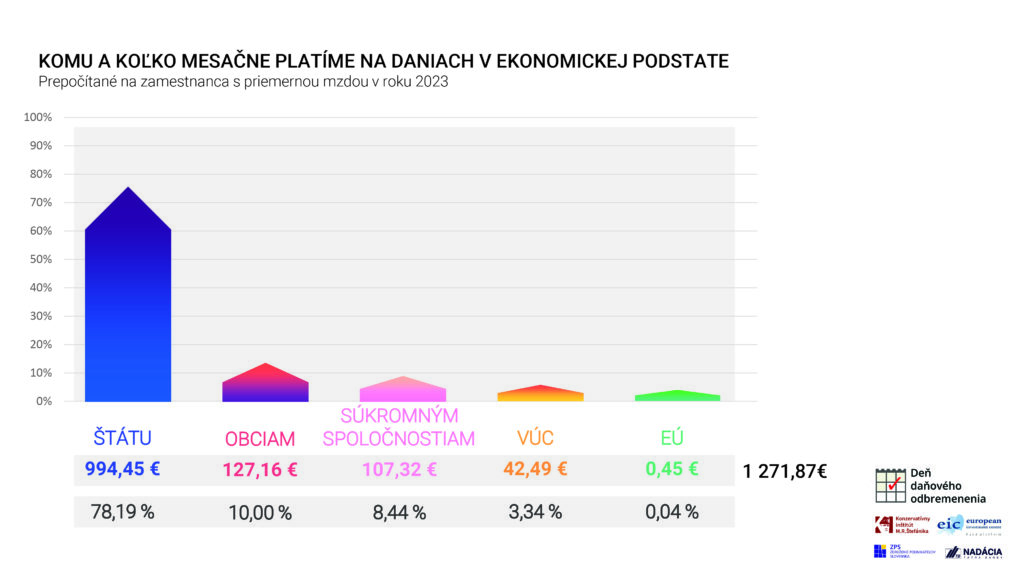

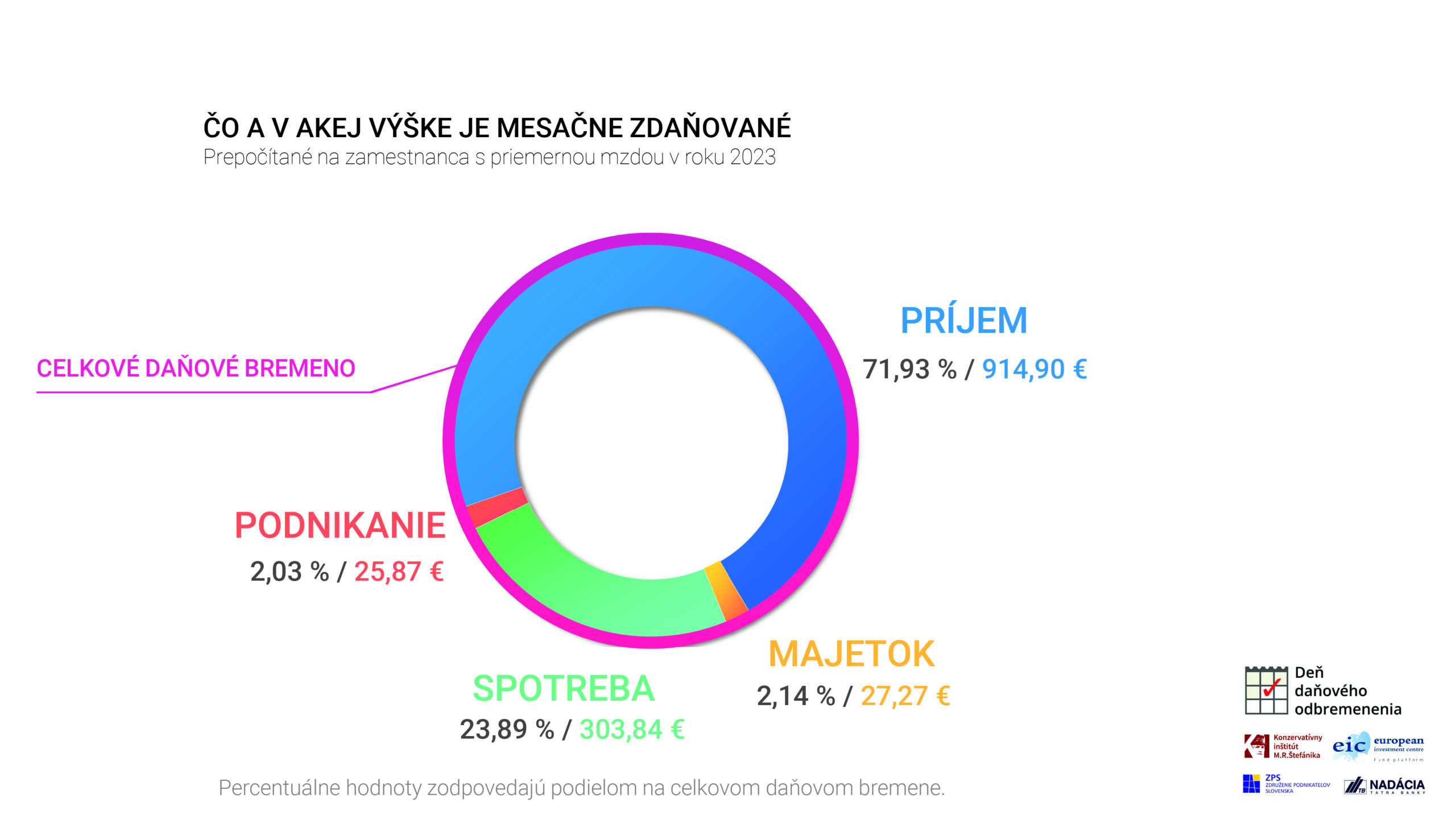

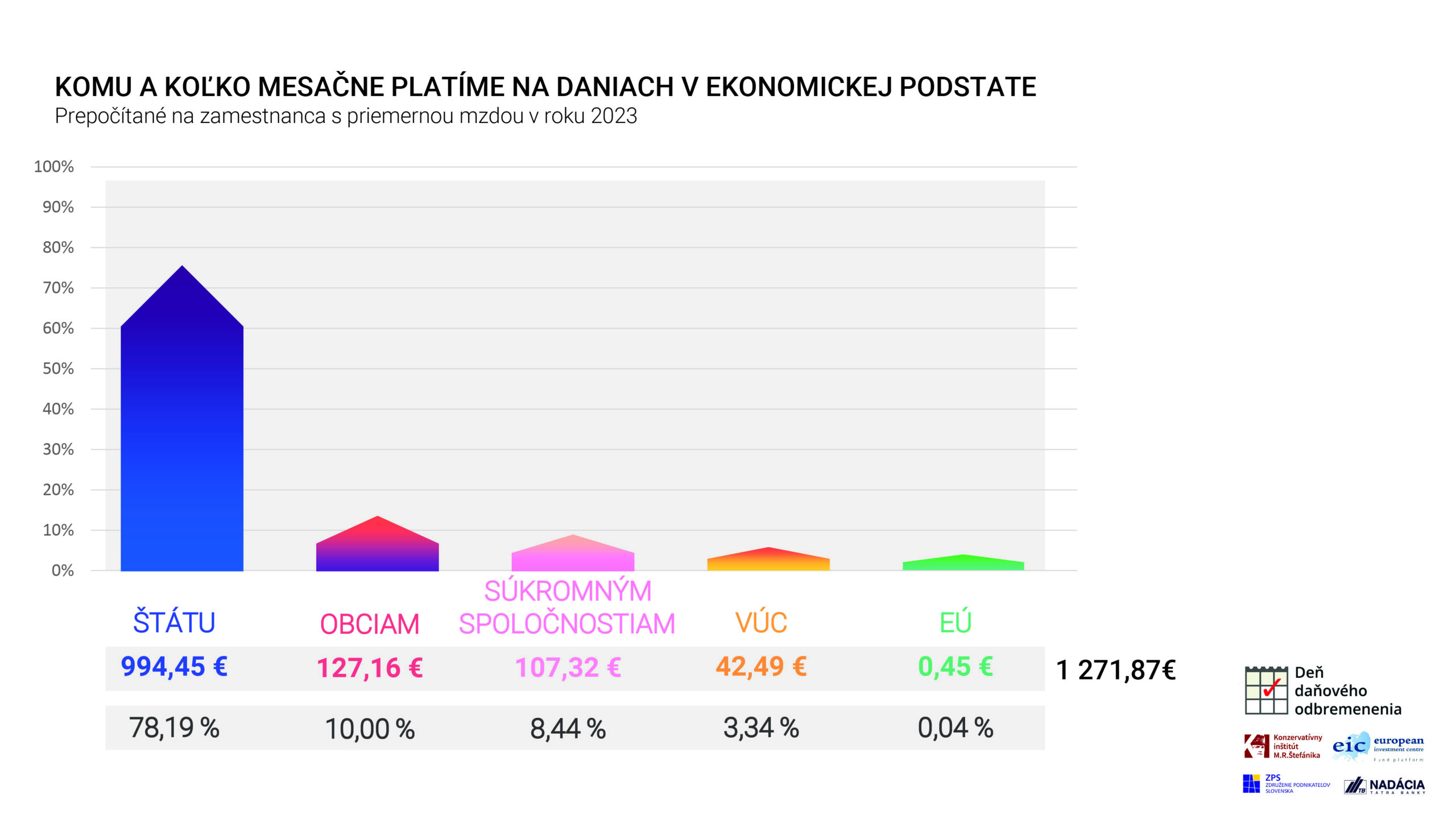

V minulom roku bol zároveň najviac zdanený príjem daňovníka (necelých 71,9 % z celkových daní ako všetkých povinných platieb), potom spotreba (23,9 %), majetok (2,1 %) a nakoniec podnikanie (2,0 %). Spomedzi príjemcov týchto administratívne vynútených platieb najviac nadobudol štát (78,2 %), potom obce (10,0 %), súkromné spoločnosti (8,4 %), VÚC (3,3 %) a nakoniec EÚ (menej ako 0,1 %).

- infografika na zdieľanie JPG

- infografika na zdieľanie JPG

Záverečné hodnotenie

Bremeno ľudí povinnými platbami vo výške 63 % mzdových nákladov odoberá príliš veľkú časť vytvorených zdrojov bohatstva podnikateľskou činnosťou a zárobkov ľudí. Zároveň umožňuje politikom a technokratom rozhodovať o jej použití a presúvaní do činností podľa ich rozhodnutí. Posilňuje to ich moc a oslabuje ekonomický rast, prosperitu a slobodu ľudí.

Hrozbou je zvýšenie tejto záťaže a prehĺbenie jej negatívnych dôsledkov v nasledujúcich rokoch. Aktuálna vláda Roberta Fica už predložila opatrenia, ktoré urobia prievan v peňaženkách ľudí. Schválila napríklad mimoriadnu bankovú daň, vyššie zdravotné odvody, vyššie spotrebné dane na tabak a lieh, vyššiu daň z dividend, minimálnu daň pre právnické osoby, daň z cukru a zvýšenie súdnych a správnych poplatkov. Zvažuje tiež napríklad viac zdaniť SZČO, príjmy lepšie zarábajúcich fyzických osôb, nehnuteľnosti a zaviesť novú daň z finančných transakcií (bezhotovostných platieb) a odvod z obchodných reťazcov. Ďalšie tlaky na vyššie daňové bremeno vyplývajú z deficitného hospodárenia verejnej správy (vrátane veľkých rozpočtových sekier na roky 2024 až 2026) a iných záväzkov, či z prípadnej realizácie iných nekrytých výdavkových programov. K vyššiemu bremenu povinných platieb môže prispievať v budúcnosti aj zreálňovanie cien v energetike.

Zvýšenie celkového daňového bremena by ešte viac obmedzilo tvorbu ekonomických zdrojov (potrebných aj pre budúce príjmy verejných rozpočtov), podnikanie, zamestnávanie, úspory, investície a životnú úroveň, ekonomickú slobodu a spotrebiteľský úžitok ľudí. Zároveň by viac finančne prispelo k neefektívnostiam, plytvaniu peňazí daňovníkov, korupcii, rastu vplyvu štátu a väčšej závislosti ľudí od neho. Rastúce príjmy z povinných platieb pritom spolu s dlhovým a menovým financovaním živia kľúčový problém: veľký rast verejných výdavkov a celkovo rozsahu a vplyvu štátu.

Na riešenie podstaty problémov a na vyhnutie sa štátnemu defaultu je potrebný opačný smer: smer rozpočtovej zodpovednosti a znižovania rozsahu a vplyvu štátu. Vláda by nemala zvyšovať dane a odvody, ale mala by šetriť a nastaviť predpoklady pre dlhodobo nižšie verejné výdavky.

Úsporné opatrenia na konsolidáciu a ozdravenie verejných financií by mali byť zamerané na zastavenie výdavkovej expanzie a každoročné striktné limitovanie objemu verejných výdavkov, na znižovanie nadmernej spotreby a prevádzky štátu a na výdavky, ktoré by vláda nemala zabezpečovať v slobodnej spoločnosti s trhovou ekonomikou. Takými sú napríklad transfery ľuďom so strednými a vyššími príjmami (resp. tým, ktorí nie sú reálne chudobní) a dotácie do hospodárstva. Okrem odbúrania dotácií do hospodárstva, ktoré deformujú konkurenciu a trh, by vláda mala tiež doprivatizovať a privatizovať viaceré podniky vo vlastníctve štátu. Úlohou štátu nie je podnikať.

Súčasťou dlhodobo účinného presmerovania by mali byť reformy na výdavkovej strane (napríklad dôchodkovej, zdravotnej a školskej reformy a reformy sociálnych dávok a služieb), ktoré budú cielené na znižovanie miery nárokov ľudí na peniaze od iných z daní či odvodov a na prenášanie zodpovednosti za ich životné podmienky z vlády na nich. Jeho súčasťou by mali byť aj pravidlá znižovania verejného dlhu, deregulácie cien a iných podmienok na trhoch a tiež univerzálne a vymáhateľné pravidlá v rámci účinnejšieho právneho štátu. Nemali by nimi však byť vyššie dane a zvyšovanie daňového bremena. Naopak, celkové daňové bremeno je potrebné znižovať, a to aj s cieľom podpory produktívneho rastu ekonomiky a prosperity ľudí, najmä zredukovaním zdanenia podnikania a znížením zdanenia práce.

Predpokladom zastavenia nebezpečného smeru verejných financií a jeho žiaduceho presmerovania je, aby si politici a hlavne verejnosť a médiá uvedomovali veľkosť, vplyv a dôsledky štátu a celkového daňového bremena.

Stručne o metodike výpočtu celkového daňového bremena na Slovensku

Daň definujeme v jej ekonomickom (nie právnom) chápaní, respektíve ekonomickej podstate ako akúkoľvek administratívne vynútenú platbu verejnému alebo súkromnému subjektu. Medzi dane tak zaraďujeme sociálne a zdravotné odvody, daň z príjmov fyzických osôb a iné príjmové dane, poplatky a iné dane z majetku, nevzťahujúce sa na DPH (miestne dane, koncesionársky poplatok, povinné zmluvné poistenie a pod.), DPH, spotrebné dane, distribučné poplatky pri sieťových odvetviach a iné dane zo spotreby, ktoré sú nabalené v cenách tovarov a služieb a clo, poplatky, odvody a iné dane podnikateľov (dane z podnikania), ktoré tak ako dane zo spotreby prostredníctvom vyšších cien tovarov a služieb nakoniec platia spotrebitelia, vrátane zamestnancov (prehľad štruktúry daní podľa ich ekonomického charakteru a zoznam jednotlivých daní, ktoré sme identifikovali, je v tabuľke prílohy tlačovej správy).

Celková odmena patriaca zamestnancovi s priemernou hrubou mzdou (priemerné mzdové náklady) zahŕňa priemernú hrubú mzdu, sociálne a zdravotné odvody zamestnávateľa a povinné príspevky zamestnávateľa.

Celkové daňové bremeno (zaťaženie) ilustratívne vyjadruje percentuálny podiel všetkých významných daní v ich ekonomickej podstate zamestnanca s priemernou hrubou mzdou z celkovej odmeny patriacej takémuto zamestnancovi, teda priemerných mzdových nákladov.

Takéto celkové daňové bremeno poskytuje ľuďom najkomplexnejší prehľad, koľko ich stojí správa, prevádzka a ingerencia celého verejného sektora a o akej časti ich zárobkov za nich rozhoduje štát, respektíve verejná moc.

Zostatok peňazí predstavuje reálnu nezdanenú hodnotu tovarov a služieb, ktoré si zamestnanec s priemernou mzdou môže kúpiť zo svojej celkovej odmeny (mzdových nákladov). Viac k metodike je k dispozícii v článku Daňové zaťaženie občana SR.

- Príloha – dáta – na stiahnutie: formát .XLSX | formát PDF

- Príloha – infografy – na stiahnutie: formát .PPTX | formát PDF

Roman Scherhaufer, predseda predstavenstva EIC

Peter Gonda, riaditeľ a ekonóm KI

Jakub Šimek, spolupracovník KI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}