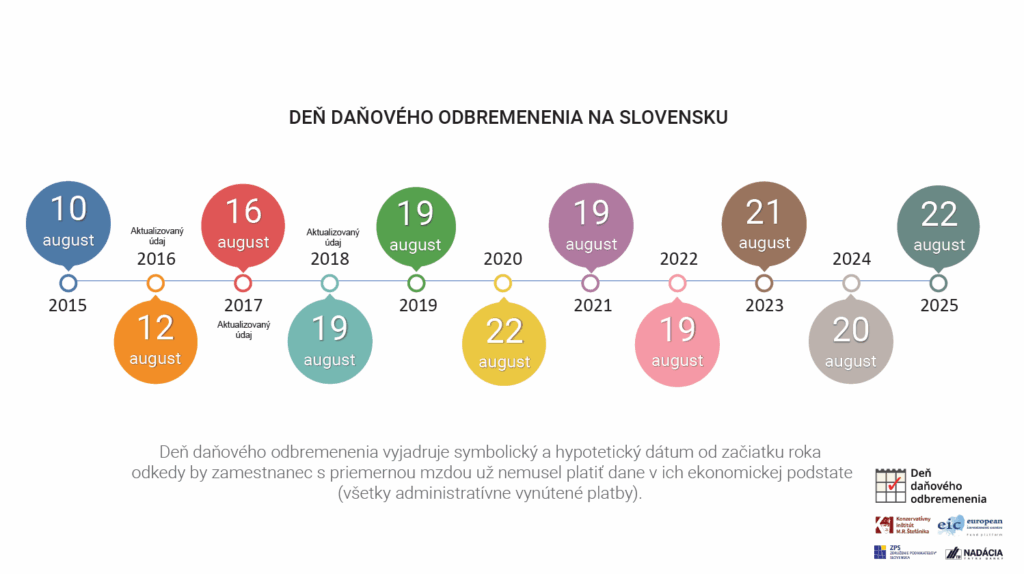

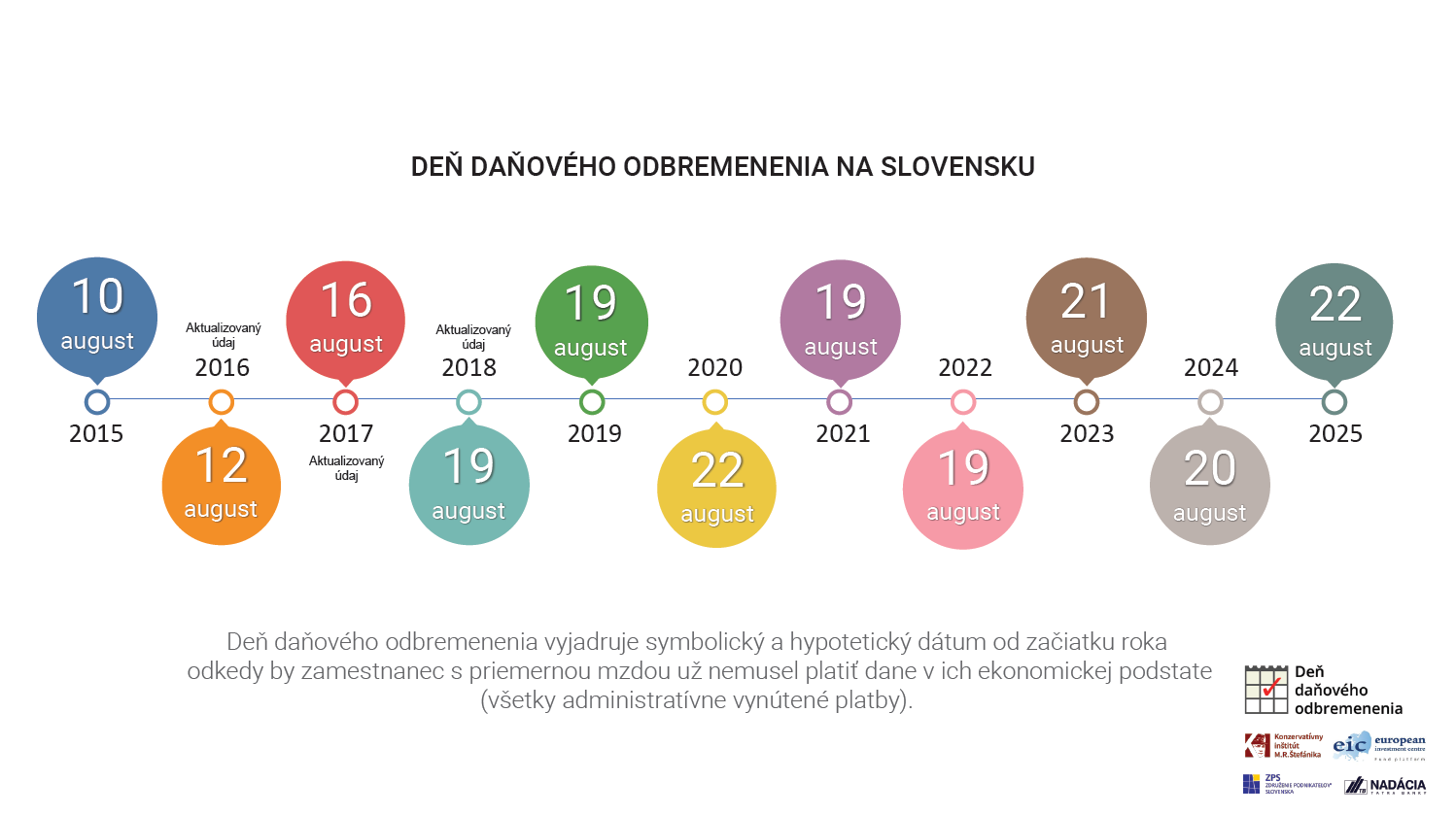

Bratislava | 22. august 2025 – S obavami sledujeme, ako problémy verejných financií a kroky vlády na ich riešenie čoraz viac obmedzujú podnikateľské prostredie, ekonomický rast a životnú úroveň ľudí. Je nanajvýš akútne razantne a dlhodobo ozdraviť verejné financie. To nepriniesli dva doterajšie konsolidačné balíčky vlády. Neriešia podstatu problému verejných financií, robia daňový prievan v peňaženkách ľudí a prenášajú záťaž dočasného riešenia dlhodobého vládneho plytvania na daňovníkov. Do určitej miery sa to prejavilo už v roku 2024, teda po prvom vládnom konsolidačnom balíčku. Celkové bremeno daní ako povinných platieb sa v tom roku medziročne zvýšilo z 63,07 % na 63,44 % a tohtoročný Deň daňového odbremenenia sa posunul z minuloročného 20. augusta na 22. august.

Celkové bremeno daní ako povinných platieb bolo v minulom roku podľa European Investment Centre (EIC) a Konzervatívneho inštitútu M. R. Štefánika (KI) také veľké, že zamestnanec s priemernou mzdou by potreboval 231,6 dňa na ich zaplatenie a až od 233. dňa by nemusel platiť nijaké administratívne vynútené platby. Deň daňového odbremenenia na Slovensku, prepočítaný od začiatku tohto roka, preto hypoteticky pripadol na 22. augusta, čo je o dva dni neskôr ako v predchádzajúcom roku a o dvanásť dní neskôr ako v roku 2015. „Tohtoročný výsledok potvrdzuje nelichotivý trend zvyšovania daní namiesto skutočnej konsolidácie verejných financií“, pripomína prezident Združenia podnikateľov Ján Solík.

Prezentovaný výsledok Dňa daňového odbremenenia sa odvíja od aktuálnych výpočtov celkového bremena ľudí povinnými platbami v roku 2024 podľa metodiky EIC a KI. Tie sú ilustračne prepočítané na príklade zamestnanca s priemernou mzdou. Opierajú sa pritom o vymedzenie daní ako akýchkoľvek administratívne vynútených (teda netrhových) platieb a ich prepojenie s rozsahom a intervenciami štátu. Poskytujú orientačný pohľad, koľko stojí ľudí v konkrétnom roku správa, prevádzka a ingerencia verejného sektora, o akej časti ich zárobkov za nich rozhoduje štát a o akej rozhodujú sami. Metodika výpočtu celkového daňového bremena a Dňa daňového odbremenenia tak na rozdiel oproti iným metodickým prístupom (napríklad daňová kvóta a Deň daňovej slobody) stojí na mikroekonomických základoch a snahe komplexne podchytiť reálne zaťaženie ľudí povinnými platbami v danom roku.

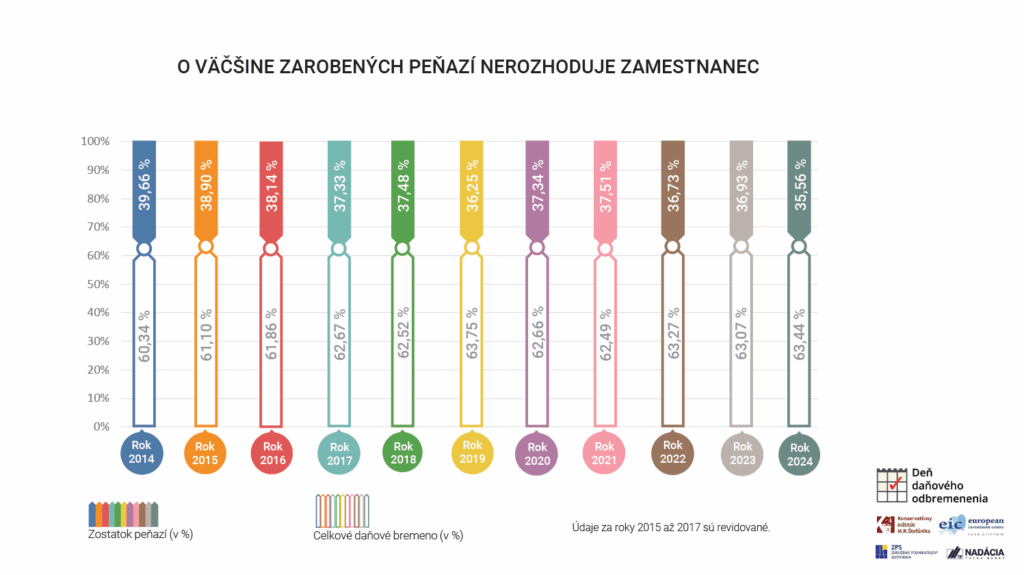

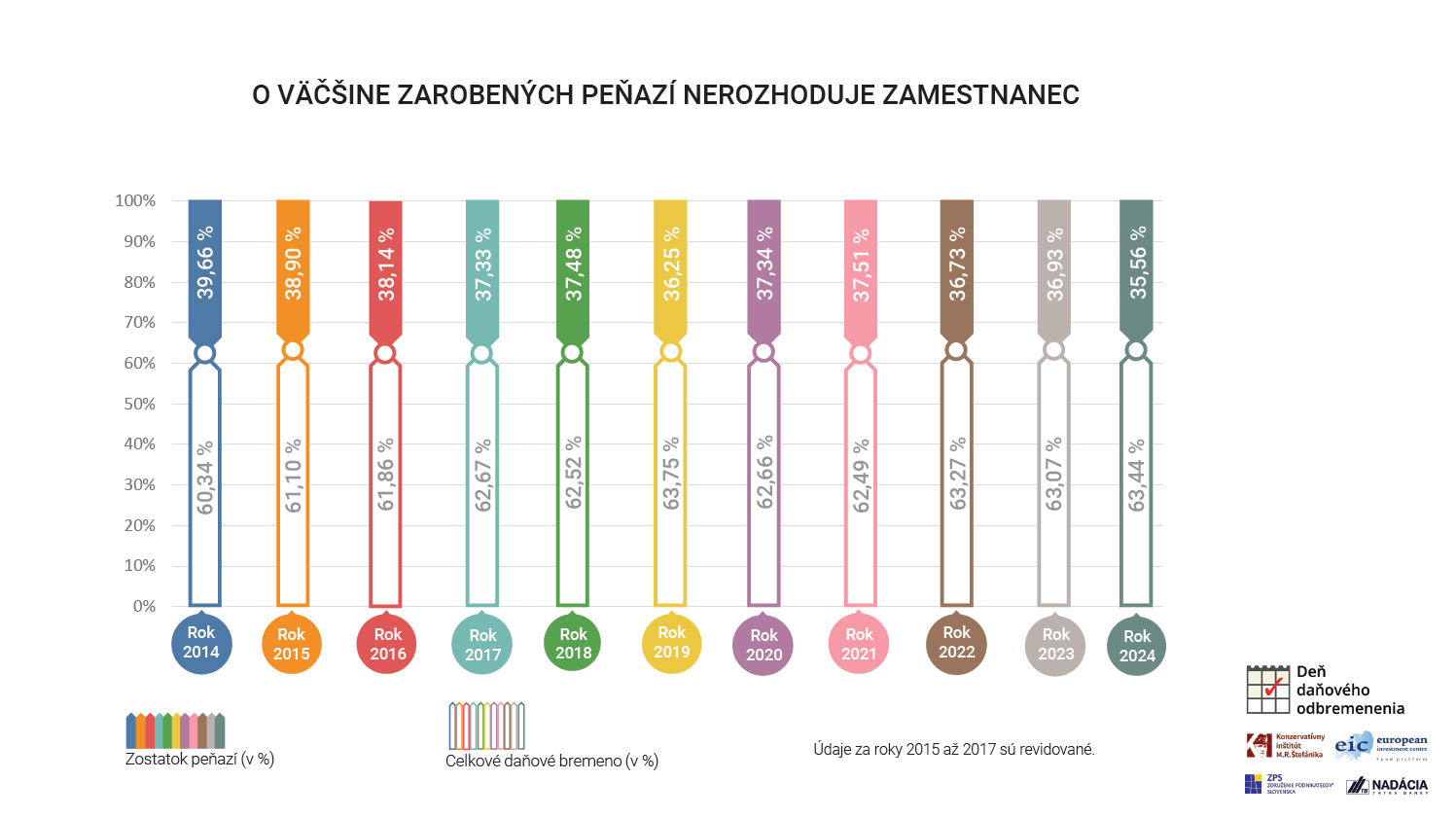

Celkové bremeno daní v ekonomickej podstate ako administratívne vynútených platieb dosiahlo v roku 2024 podľa tejto metodiky 63,44 % k mzdovým nákladom na zamestnanca s priemernou mzdou. Štát naďalej rozhoduje takmer o dvoch tretinách odmeny určenej na zamestnanca. Len o zostatku peňazí rozhodujeme sami. Ten v prepočte na zamestnanca s priemernou mzdou zodpoveddal v roku 2024 iba 36,56 % mzdových nákladov (viac v prílohe tlačovej správy).

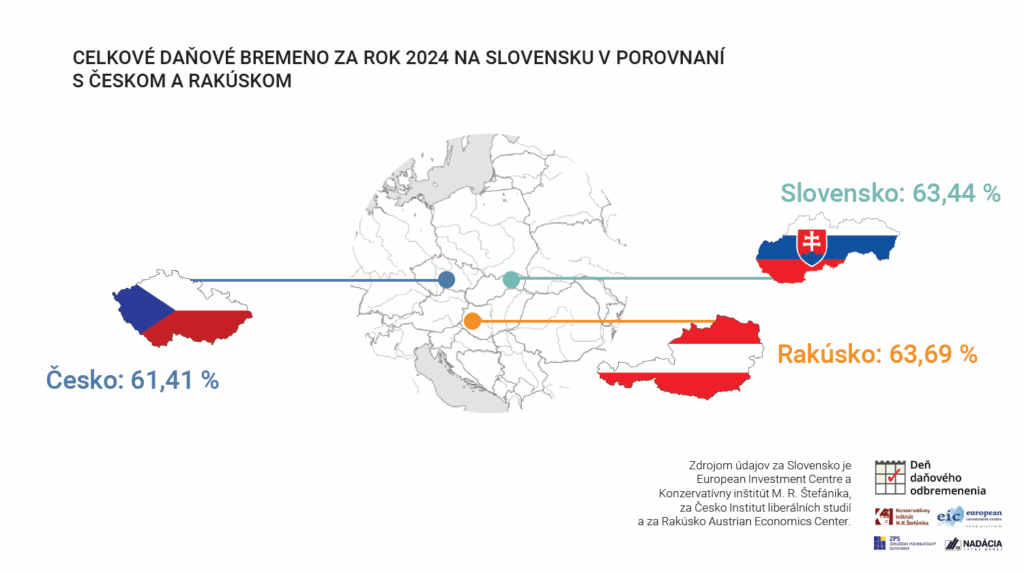

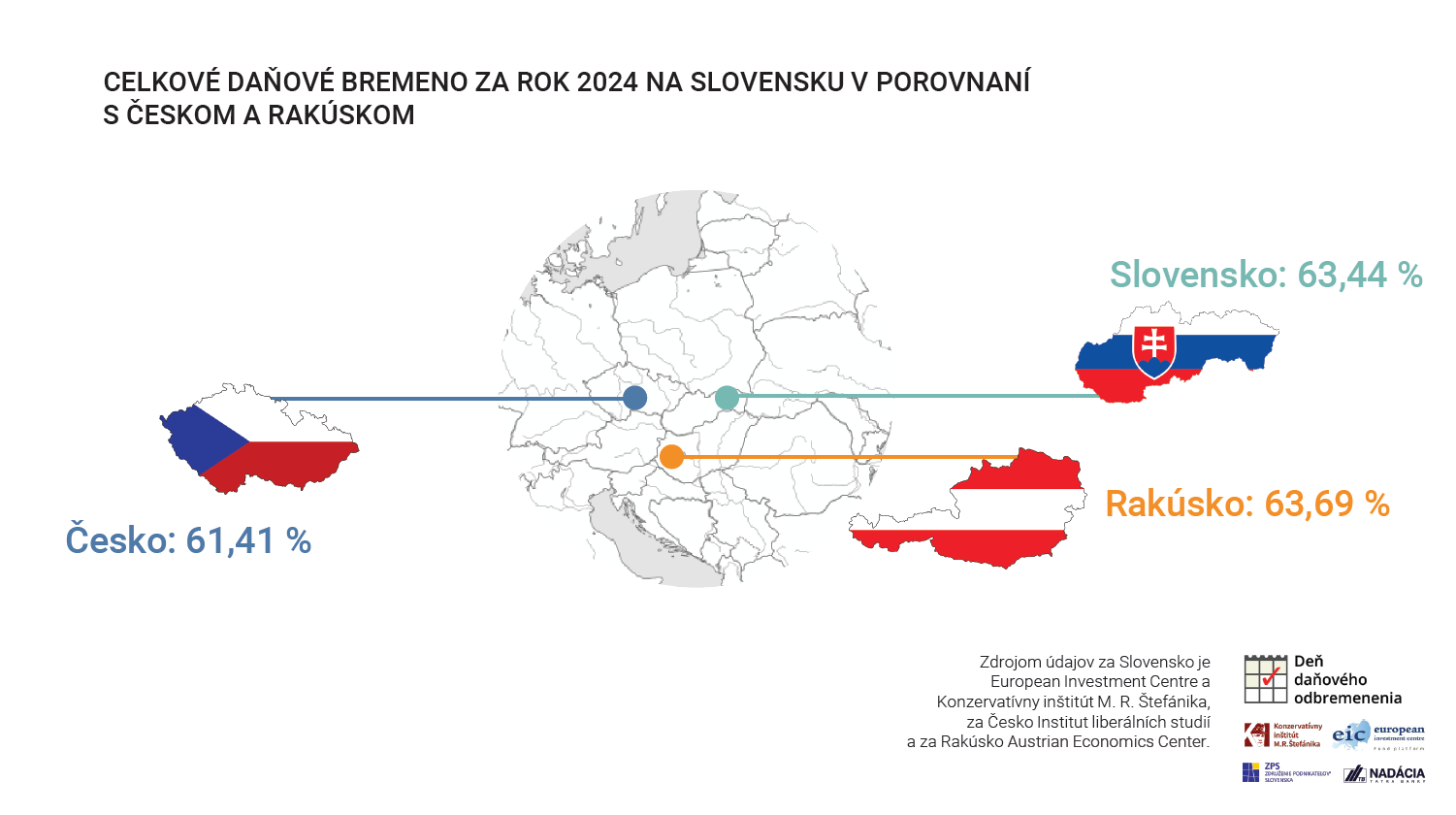

Rovnakou metodikou vypočítané celkové daňové bremeno bolo napríklad v minulom roku nižšie v Česku o 1,66 p. b. a mierne vyššie v Rakúsku o 0,25 p. b. ako u nás.

Minuloročné bremeno povinných platieb na Slovensku sa zvýšilo oproti roku 2023 o takmer 0,4 percentuálneho bodu (p. b.), keďže zaplatené povinné platby, predovšetkým zdaňujúce príjem, vzrástli v priemere viac ako priemerné mzdové náklady a ešte viac ako priemerná hrubá mzda. Toto celkové bremeno sa v roku 2024 zvýšilo oproti roku 2014 až o 3,1 p. b. (graf nižšie). Počas týchto desiatich rokov sa pritom podľa údajov Ministerstva financií SR zvýšili daňové a odvodové príjmy o 22,3 mld. eur, verejné výdavky o 29,6 mld. eur a verejný dlh o 36,8 mld. eur, čo aj po očistení o infláciu zodpovedá nárastu o 55 % v prípade daňovo-odvodových príjmov a výdavkov, resp. 53 % v prípade dlhu. Aj tieto trendy vývoja vo verejných financiách potvrdzujú na Slovensku veľké plytvanie a neefektívne spravovanie peňazí daňovníkov verejnou správou.

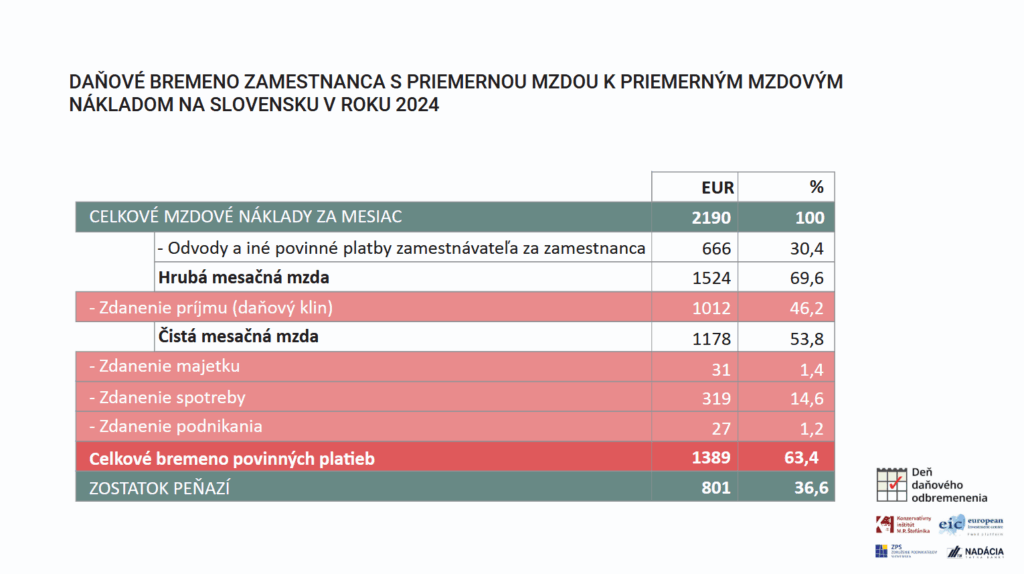

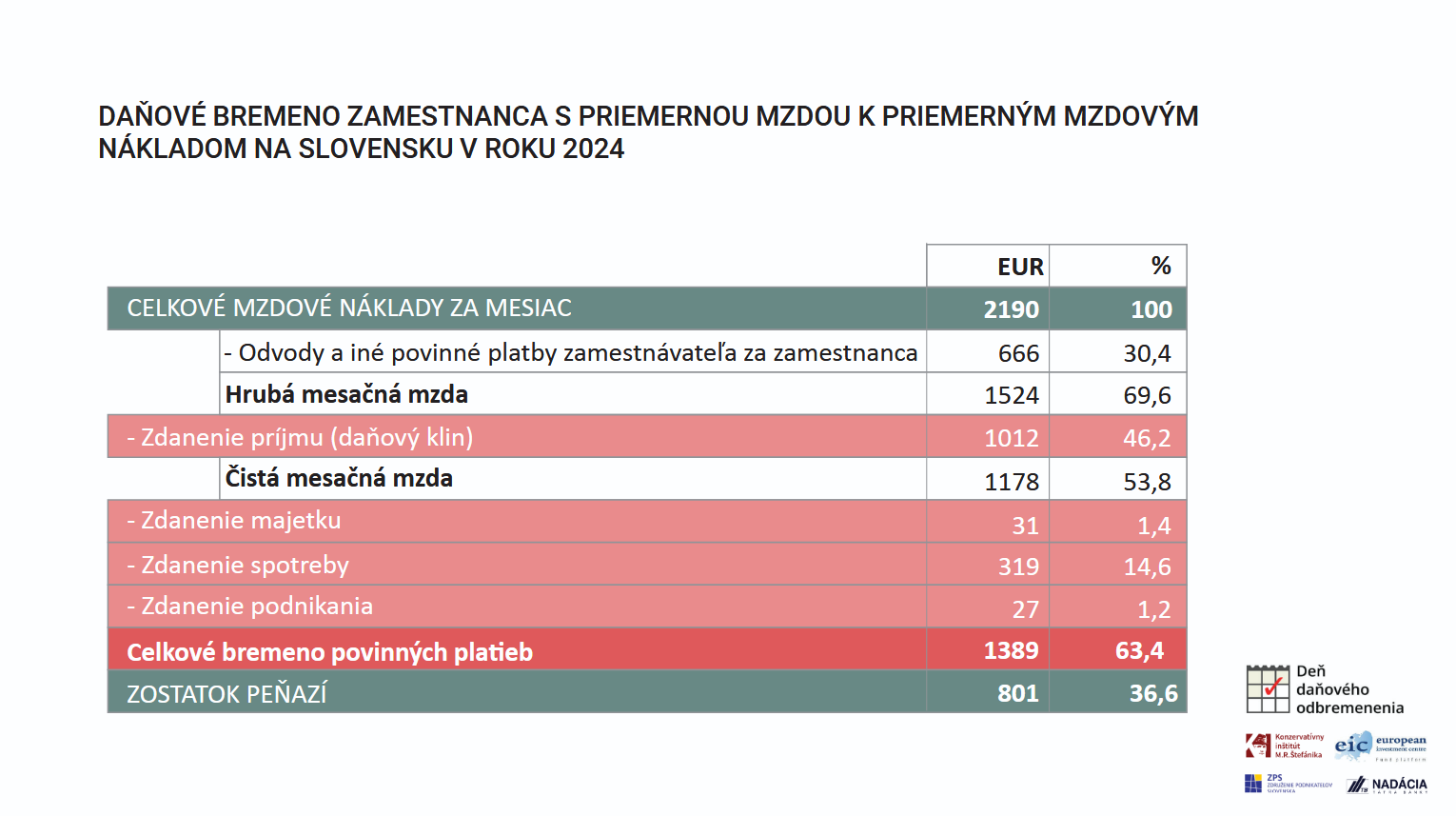

Zamestnanec s priemernou hrubou mesačnou mzdou 1524 eur a so mzdovými nákladmi zamestnávateľa na neho (superhrubou mzdou) vo výške 2190 eur tak v minulom roku znášal bremeno povinných platieb v objeme necelých 1389 eur na mesiac. Aj v roku 2024 preto takmer o dvoch tretinách jeho celkovej odmeny za neho rozhodovali zástupcovia verejnej moci. Zodpovedá to aj podielu hodnoty tovarov a služieb z ich potenciálneho celkového množstva, ktoré si zamestnanec kvôli daniam nemohol dovoliť. Len zostatok peňazí vo výške necelých 801 eur mesačne (36,56 % mzdových nákladov) predstavuje trhovú nezdanenú hodnotu tovarov a služieb, ktoré si mohol zamestnanec s priemernou mzdou za mesiac kúpiť.

K týmto výsledkom sme sa dostali tak, že od nákladov práce zamestnávateľa na zamestnanca s priemernou mesačnou mzdou (celkovej ceny jeho práce) vo výške necelých 2190 eur sme postupne odpočítali a do celkového bremena zahrnuli vyše 50 administratívne vynútených platieb prevažne verejným subjektom, ktoré zaťažujú príjem, majetok, spotrebu, aj podnikanie (viac v prílohe tlačovej správy).

Východiskom prepočtov sú tak priemerné mzdové náklady, ktoré zahŕňajú hrubú mzdu a zamestnávateľom platené sociálne a zdravotné odvody a povinné príspevky na stravu a rekreáciu zamestnanca s priemernou mzdou. Predstavujú náklady na pracovné miesto, ktoré musí mať zamestnávateľ k dispozícii na zamestnanca. Preto sa musia považovať za celkové mzdové náklady zamestnávateľa a de facto odmenu za prácu zamestnanca.

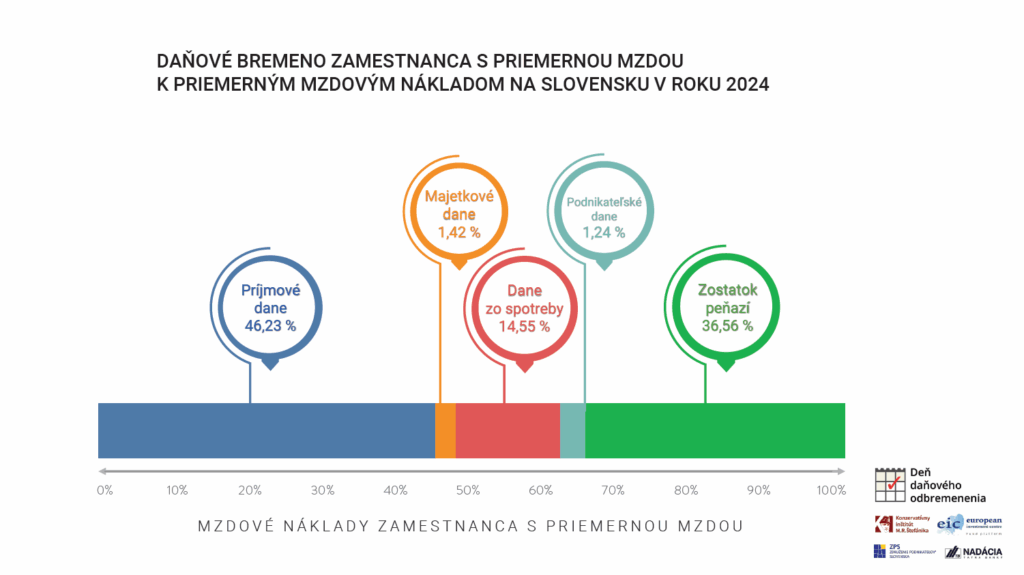

V prvom kroku sme odpočítali povinné príspevky zamestnávateľa na stravu a rekreáciu zamestnanca, sociálne a zdravotné odvody zamestnávateľa aj zamestnanca a daň z príjmov fyzických osôb. Toto zdanenie príjmu (tzv. daňový klin) odkrojilo v roku 2024 zamestnancovi s priemernou mzdou 46,2 % mzdových nákladov a ostala mu tak čistá mzda vo výške 53,8 % týchto mzdových nákladov (1178 eur na mesiac).

Daňový prievan a výpočet bremena povinných platieb u ľudí tým však ani zďaleka nekončí. Následne sme z priemerných mzdových nákladov odrátali miestne dane a iné povinné poplatky, ktoré sa vzťahujú k majetku. Po ich zaplatení ostali zamestnancovi disponibilné peniaze na nákup tovarov a služieb. Tie predstavovali 1,4 % mzdových nákladov.

Potom sme odpočítali DPH a iné povinné platby viažuce sa k spotrebe, ktoré sú nabalené v cenách tovarov a služieb (14,6 % mzdových nákladov) a nakoniec zdanenie podnikania iných, ktoré tiež platia vo vyšších cenách spotrebitelia, teda aj zamestnanci. V roku 2024 predstavovalo 1,2 %. Jeho súčasťou sú napríklad daň z príjmov právnických osôb, clo, elektronické mýto, daň z poistenia a nový mimoriadny odvod bánk.

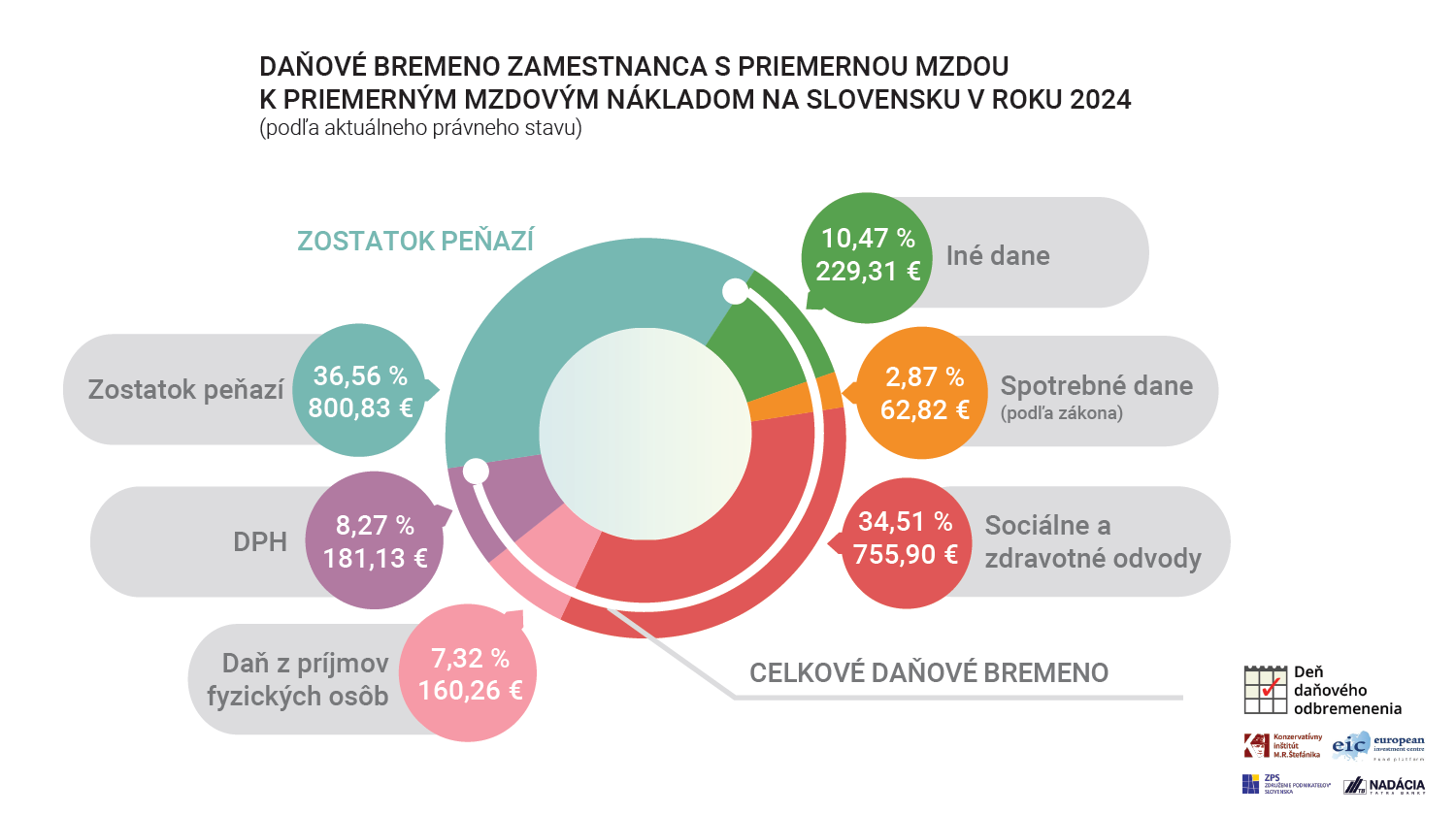

Výsledkom je čistý príjem očistený o všetky povinné platby, teda nezdanený zostatok peňazí. Ten v prípade zamestnanca s priemernou mzdou predstavoval v roku 2024 mesačne necelých 801 eur (36,6 % mzdových nákladov). „Ľudia si často neuvedomujú, že ich nízke čisté príjmy sú dôsledkom toho, že o dvoch tretinách ich zárobku rozhoduje štát a len zvyšok im končí v peňaženke, dodáva Ján Solík.

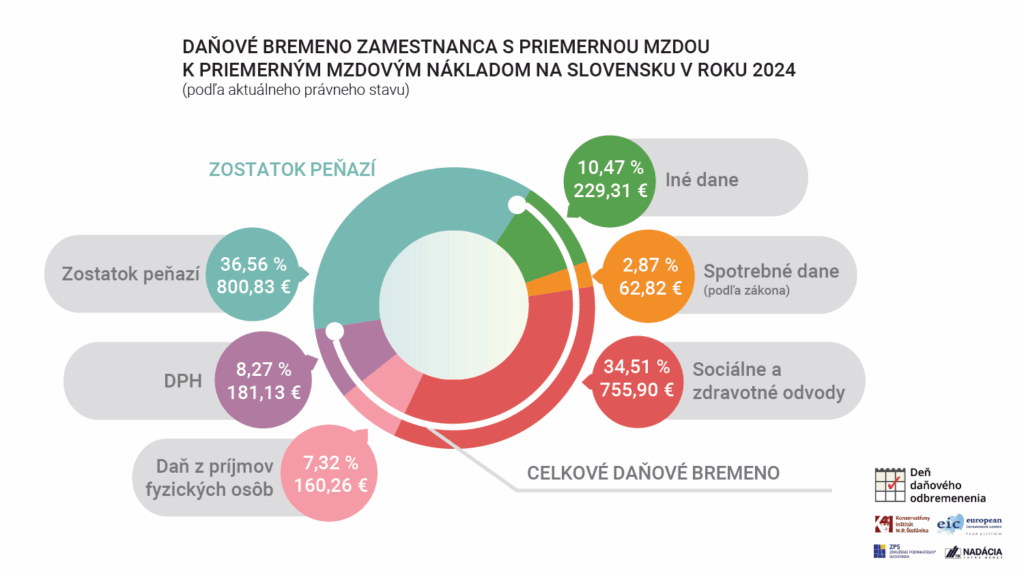

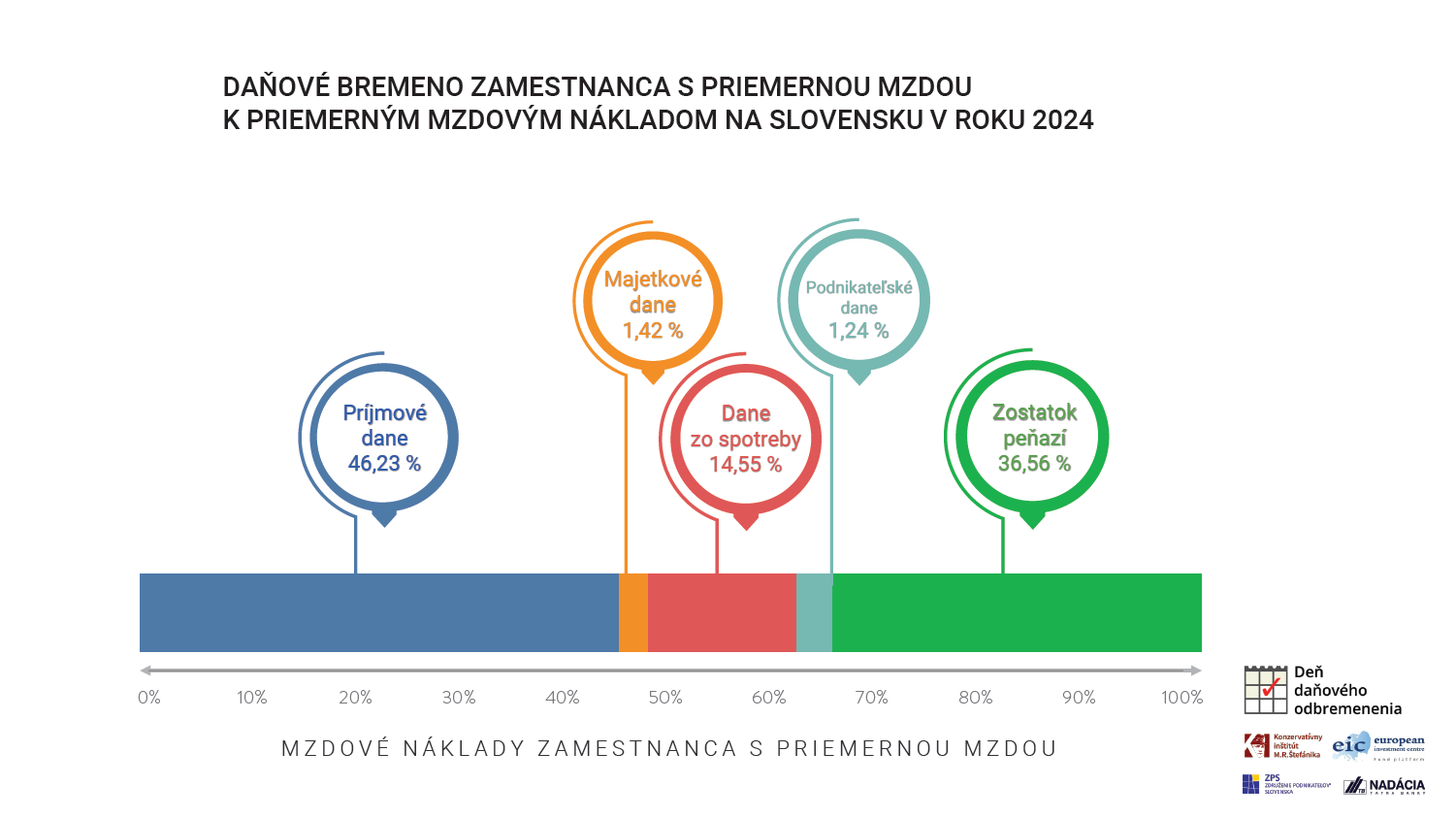

Z pohľadu členenia povinných platieb podľa súčasného právneho stavu predstavovali aj v roku 2024 najväčšie bremeno sociálne a zdravotné odvody, a to až 34,5 % mzdových nákladov zamestnanca s priemernou mzdou. Nasledovali DPH s podielom 8,3 %, daň z príjmov fyzických osôb (7,3 %), spotrebné dane podľa platnej legislatívy (2,9 %) a iné dane (10,5 %). Zostatok peňazí zodpovedal 36,6 % mzdových nákladov (pozri graf).

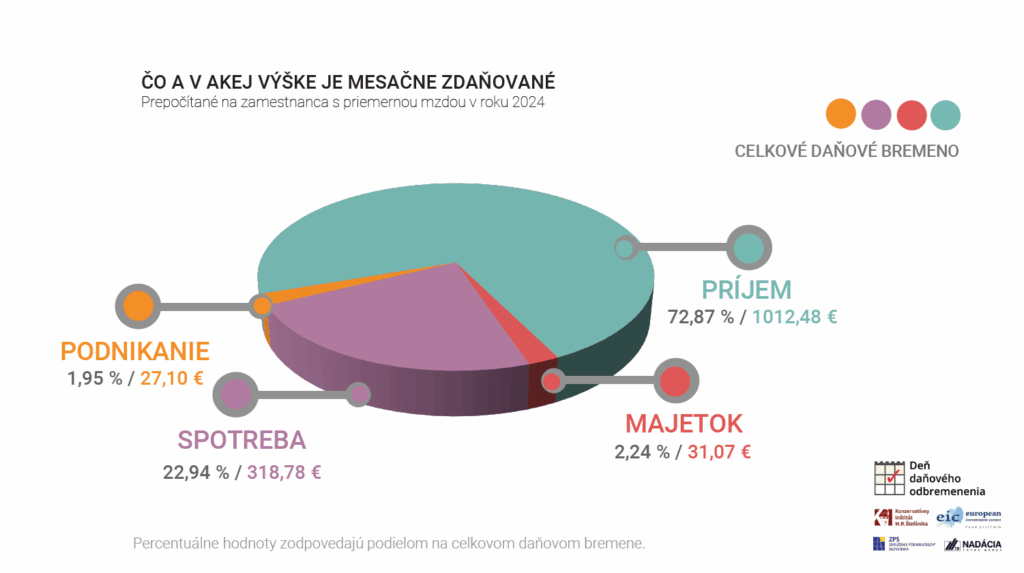

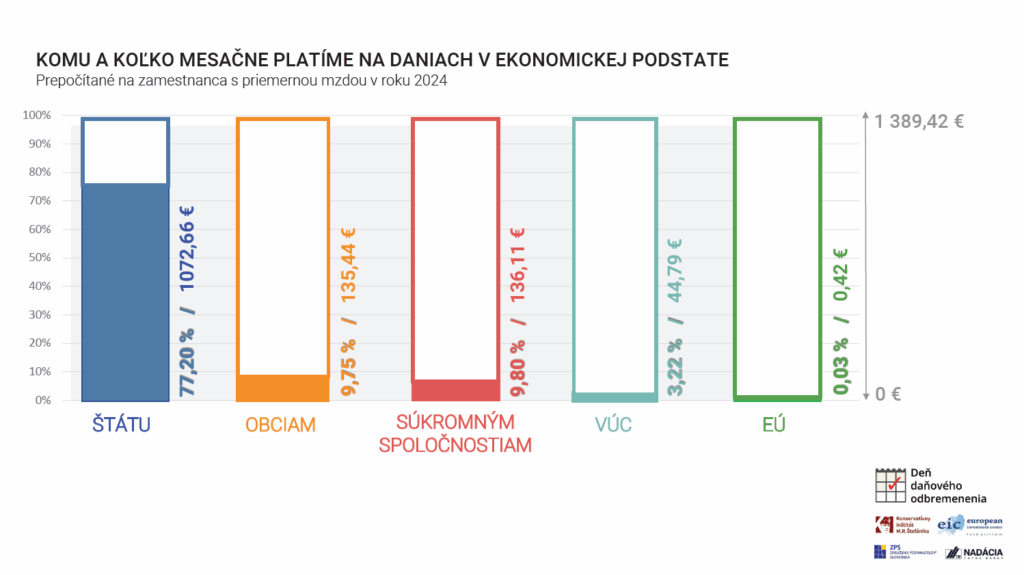

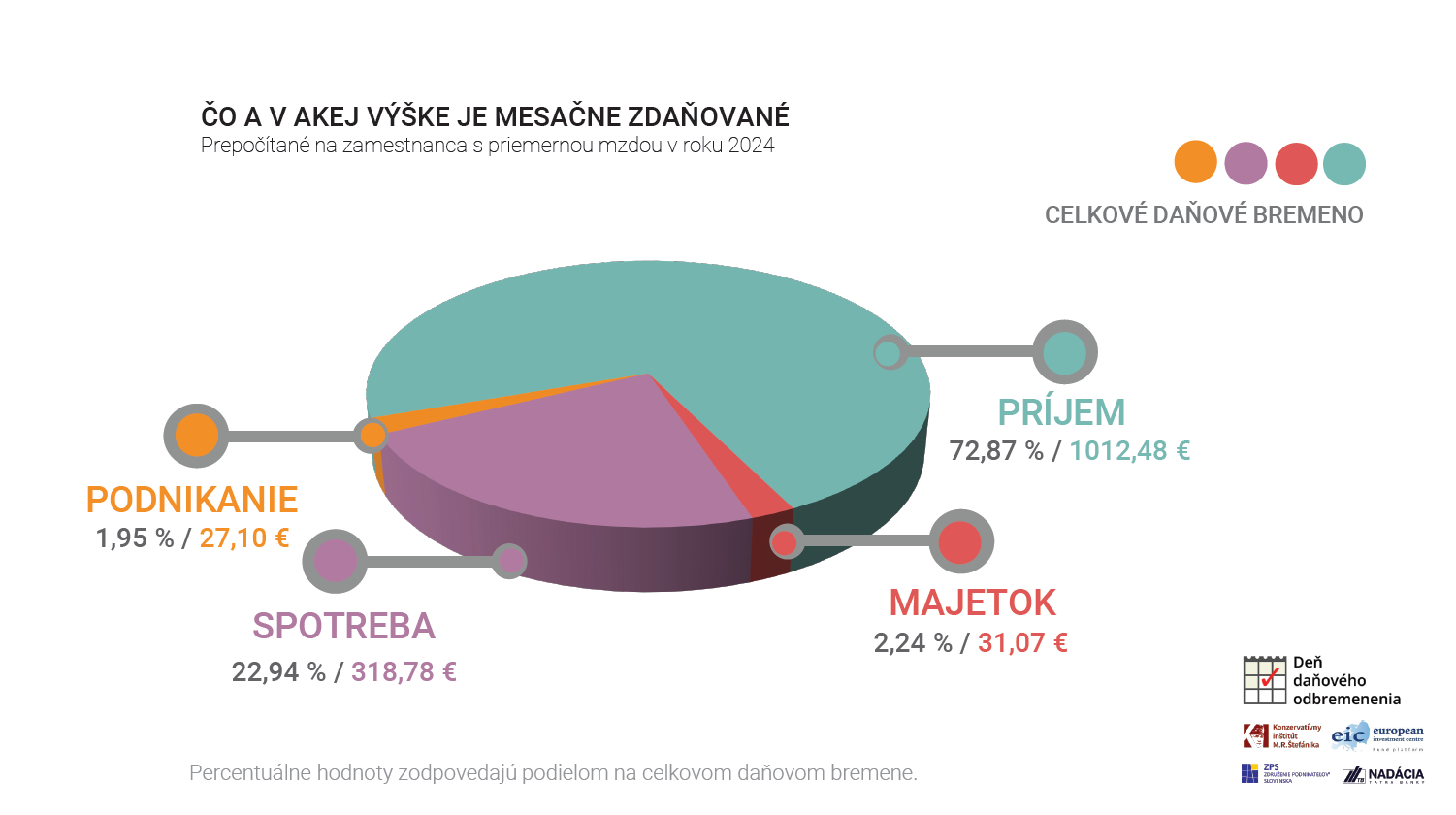

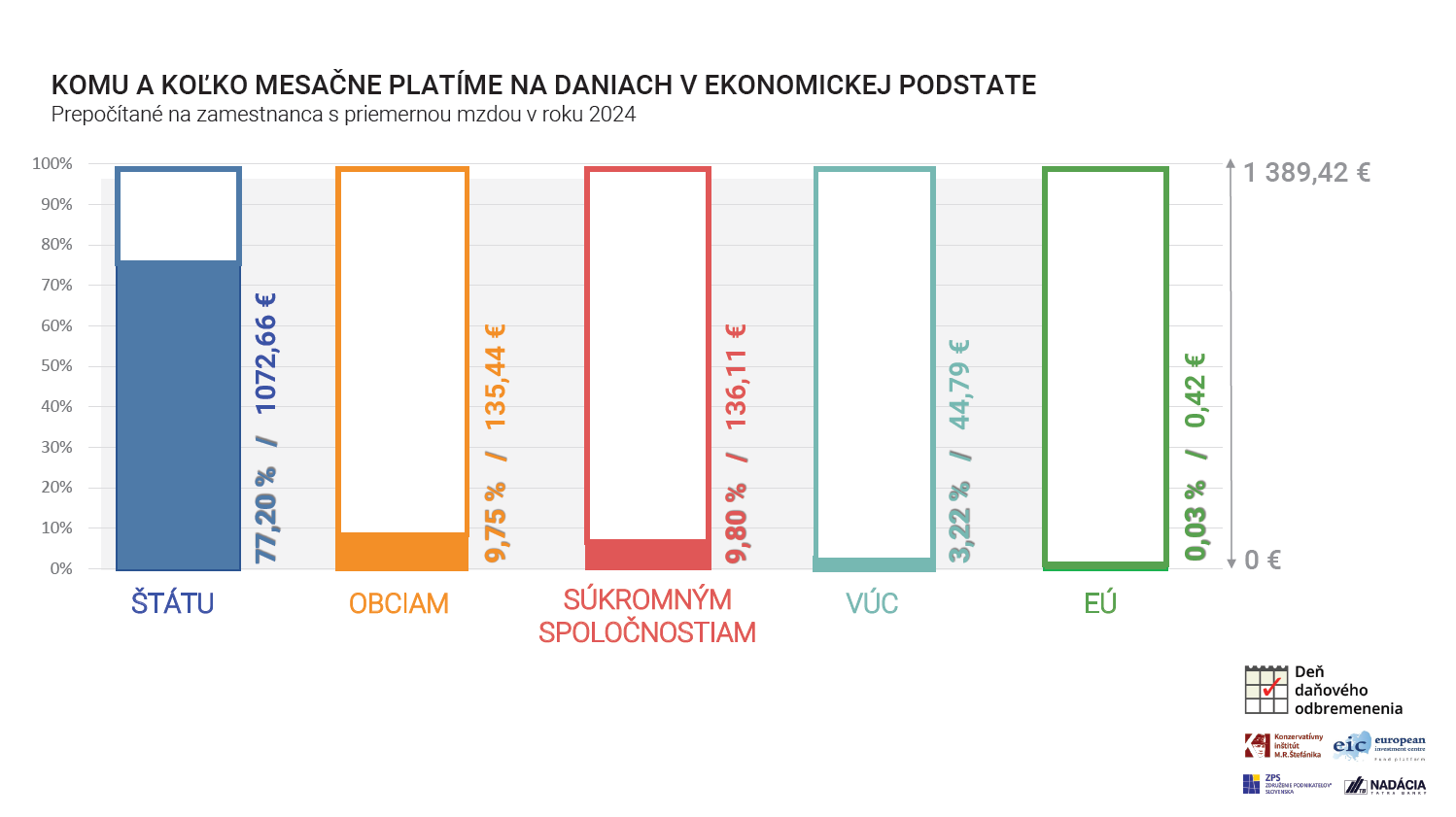

V minulom roku bol zároveň najviac zdanený príjem daňovníka (necelých 72,9 % z celkových daní ako všetkých povinných platieb), potom spotreba (22,9 %), majetok (2,2 %) a nakoniec podnikanie (takmer 2,0 %). Spomedzi príjemcov týchto administratívne vynútených platieb najviac nadobudol štát (77,2 %), potom súkromné spoločnosti (9,8) a obce (necelých 9,8 %), VÚC (3,22 %) a nakoniec EÚ (menej ako 0,1 %).

Záver

Takéto veľké bremeno ľudí povinnými platbami na úrovni 63,4 % pravdepodobne ešte od roku 2025 zvýši a negatívne dôsledky prehĺbi daňová smršť druhého konsolidačného balíka. Týka sa to napríklad zavedenia dane z finančných transakcií (de facto bezhotovostných platieb), zvýšenia základnej sadzby DPH, zvýšenia sadzby dane z príjmov právnických osôb pre relatívne väčšie firmy na najvyššiu úroveň v strednej a východnej Európe, zvýšenia maximálnych vymeriavacích základov pri platení sociálnych odvodov a zavedenia dane zo sladených nápojov.

Ďalšie tlaky na rast daňového zaťaženia vyplývajú z pokračujúcich veľkých deficitov verejných financií, rýchlo rastúceho verejného dlhu a z ďalších výdavkov, napríklad výrazného zvýšenia 13. dôchodkov v roku 2025 a takmer plošného dotovania cien energií na rok 2026. Riziká vyplývajú aj z prípadnej realizácie niektorých zo zvažovaných daňových návrhov v rámci tretej vládnej konsolidácie, hoci tá by už mala byť oproti predchádzajúcim zameraná viac na znižovanie výdavkov. Rizikovými príkladmi sú úvahy na zavedenie digitálnej dane, dane z hazardu, zdanenia obchodných reťazcov, zbrojoviek, vyššie zdanenie nehnuteľností, vyššie minimálne sociálne odvody pre živnostníkov či vyššie zdanenie bánk.

Vládny prístup k riešeniu problémov verejných financií postavený dominantne na vyšších daniach a odvodoch neznamená šetrenie, ozdravenie ani konsolidáciu verejných financií, ale prenesenie záťaže dočasného riešenia dlhodobého vládneho plytvania na daňovníkov. Predstavuje nebezpečný smer s dlhodobými negatívnymi dôsledkami.

Štátu umožňuje rozhodovať o väčšej časti vytvorených zdrojov podnikateľmi a zárobkov ľudí, viac obmedzovať a vytláčať súkromné aktivity. Čoraz výraznejšie obmedzuje ekonomický rast, životnú úroveň, spotrebiteľský úžitok a slobodu ľudí. Podkopáva viac podnikanie, tvorbu ekonomických zdrojov (tým aj budúce príjmy verejných rozpočtov), zamestnanosť, rast miezd, zvyšuje infláciu a prispieva k ďalšiemu plytvaniu peňazí daňovníkov, korupcii, rastu vplyvu štátu a väčšej závislosti ľudí od neho. Nie je ani dlhodobejšie účinný ku konsolidačným cieľom deficitu a dlhu a nerieši ani podstatu problému verejných financií: nekontrolovaného a veľkého rastu verejných výdavkov a zásahov štátu.

Výzvou je zastaviť a odvrátiť nebezpečný finančný smer po „slepej uličke na konci ktorej je priepasť“. Vláda by sa preto podľa nás mala namiesto zvyšovania daní a ďalších výdavkov zamerať na zastavenie rastu a znižovanie rozsahu a vplyvu štátu, teda šetriť, znižovať verejné výdavky, aktíva a regulačné zásahy štátu, a tým prispieť k dlhodobému ozdraveniu verejných financií, ako aj k ekonomickému rastu a prosperite ľudí. „Po dvoch pokusoch o konsolidáciu, ktoré boli skôr balíčkami zvyšovania daní, očakávame, že štát konečne začne šetriť a prestane dusiť ekonomiku, upozorňuje prezident ZPS Ján Solík.

Východiskom zastavenia výdavkovej expanzie by malo byť nastavenie pravidiel a limitov objemu verejných výdavkov, ako aj pravidiel nedeficitného hospodárenia a brzdenia verejného dlhu ako súčasť širšieho prístupu univerzálnych pravidiel, ktoré limitujú bujnejúce právomoci politikov a technokratov do životov ľudí. Úspory verejných financií by mali byť dosiahnuté zmenami na výdavkovej strane cielené na zníženie plytvania, nadmernej spotreby a prevádzky štátu a výdavkov, ktoré by vláda nemala zabezpečovať v slobodnej spoločnosti s trhovou ekonomikou, ako neadresné poskytovanie transferov ľuďom so strednými a vyššími príjmami a subvencie do hospodárstva. Súčasťou dlhodobého riešenia by mali byť aj reformy na výdavkovej strane, napríklad dôchodkovej, zdravotnej a školskej reformy a reformy sociálnych dávok a služieb, zamerané na znižovanie miery nárokov ľudí na peniaze od iných z daní či odvodov a na prenášanie zodpovednosti za ich životné podmienky z vlády na nich.

Pre zlepšenie stavu verejných financií, fungovania ekonomiky, pre zníženie ingerencie štátu v nej a pre zdroje financovania výdavkových reforiem a verejného dlhu, je zároveň opodstatnené privatizovať viaceré štátne podniky a predať iné aktíva štátu.

Popritom je podľa nás potrebné zastaviť rast a v rámci možností postupne znižovať celkové daňové bremeno, a to aj s cieľom podpory produktívneho rastu ekonomiky a prosperity ľudí. Dosiahnuť by ho bolo možné najmä zredukovaním zdanenia podnikania a práce. Začať by sa mohlo zrušením transakčnej dane a znížením enormne vysokej dane z príjmov právnických osôb, ktoré po druhej vládnej konsolidácii verejných financií významne škodia ekonomike a brzdia životnú úroveň ľudí na Slovensku. Za lepšiu alternatívu zníženia sadzby dane z príjmov právnických osôb považujeme zrušiť pri nej zdanenie nerozdelených ziskov a zároveň zrušiť daň z dividend.

Podmienkou zastavenia a zvrátenia nebezpečného smeru verejných financií je, aby si politici, verejnosť a médiá uvedomovali veľkosť, vplyv a dôsledky štátu a celkového daňového bremena. Dúfame, že aj nami zverejnený prepočet prispeje k širšiemu povedomiu o bremene povinných platieb a ku komplexnejšej diskusii o zmenách v daniach, rozsahu a ingerencii štátu.

Stručne o metodike výpočtu celkového daňového bremena na Slovensku

Daň definujeme v jej ekonomickom (nie právnom) chápaní, respektíve ekonomickej podstate ako akúkoľvek administratívne vynútenú platbu verejnému alebo súkromnému subjektu. Medzi dane tak zaraďujeme sociálne a zdravotné odvody, daň z príjmov fyzických osôb a iné príjmové dane, poplatky a iné dane z majetku, nevzťahujúce sa na DPH (miestne dane, povinné zmluvné poistenie a pod.), DPH, spotrebné dane, distribučné poplatky pri sieťových odvetviach a iné dane zo spotreby, ktoré sú nabalené v cenách tovarov a služieb a clo, poplatky, odvody a iné dane podnikateľov (dane z podnikania), ktoré tak ako dane zo spotreby prostredníctvom vyšších cien tovarov a služieb nakoniec platia spotrebitelia, vrátane zamestnancov (prehľad štruktúry daní podľa ich ekonomického charakteru a zoznam jednotlivých daní, ktoré sme identifikovali, je v tabuľke prílohy tlačovej správy).

Celková odmena patriaca zamestnancovi s priemernou hrubou mzdou (priemerné mzdové náklady) zahŕňa priemernú hrubú mzdu, sociálne a zdravotné odvody zamestnávateľa a povinné príspevky zamestnávateľa.

Celkové daňové bremeno (zaťaženie) ilustratívne vyjadruje percentuálny podiel všetkých významných daní v ich ekonomickej podstate zamestnanca s priemernou hrubou mzdou z celkovej odmeny patriacej takémuto zamestnancovi, teda priemerných mzdových nákladov.

Takéto celkové daňové bremeno (bremeno povinných platieb) poskytuje ľuďom najkomplexnejší prehľad, koľko ich stojí správa, prevádzka a ingerencia celého verejného sektora a o akej časti ich zárobkov za nich rozhoduje štát, respektíve verejná moc.

Zostatok peňazí predstavuje reálnu nezdanenú hodnotu tovarov a služieb, ktoré si zamestnanec s priemernou mzdou môže kúpiť zo svojej celkovej odmeny (mzdových nákladov). Viac k metodike je k dispozícii v článku Daňové zaťaženie občana SR.

- Príloha – dáta – na stiahnutie: formát .XLSX | formát PDF

- Príloha – infografy – na stiahnutie: formát .PPTX | formát PDF

Roman Scherhaufer, predseda predstavenstva EIC

Peter Gonda, riaditeľ a ekonóm KI

Jakub Šimek, spolupracovník KI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}